현대자동차그룹 철강 계열사인 현대제철이 사상 최악의 분기 성적표를 받았다. 수익성이 역대 최저급이다. 철광석 가격이 널뛰었지만 이에 맞춰 제품값을 올리지 못한 게 가장 큰 원인이다. 그래도 심하다. 연간 기준으로도 일관제철소를 짓기 전, 글로벌 금융위기 직후인 2009년이후 10년 만에 가장 저조한 성적을 예고했다.

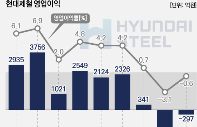

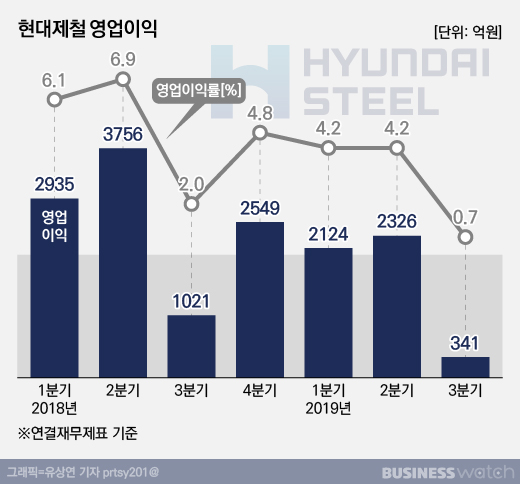

현대제철은 연결재무제표 기준으로 지난 3분기 매출 5조473억원, 영업이익 341억원, 순손실 658억원의 실적이 잠정집계됐다고 29일 밝혔다. 작년 같은 기간과 견줘 매출은 3.6% 줄었고 영업이익은 66.6% 급감했으며 순손실은 72.6% 늘었다.

현대제철의 분기 영업이익이 1000억원을 넘지 못한 것은 2009년 1분기(959억원)이후 처음이다. 영업이익률은 0.7%로 지난해 같은 기간보다 1.2%포인트 낮아졌다. 이같은 수익성은 2006년 현대제철 간판을 단 이후 가장 낮은 것이다. 여기에 10조원 넘는 차입금에 따른 금융비용 등 영업외비용까지 더해지면서 순손익은 적자를 기록했다.

직전 분기와 비교하면 매출은 9.4% 감소했고, 영업이익은 85.3% 감소했다. 올들어 3분기까지 누계로 매출은 15조6908억원으로 전년동기대비 1.4% 증가했지만 영업이익은 4792억원으로 37.9% 감소했다.

4분기 실적 개선을 기대하더라도 올해 현대제철의 연간 영업이익은 2009년 기록한 5781억원 이후 가장 적을 것으로 예상된다. 당시 매출이 7조9664억원이었던 것을 감안하면 수익성은 더 악화된 것이다.

현대제철은 이번 실적에 대해 "철광석 가격이 연초 대비 20% 이상 상승했음에도 불구하고 판재류 부문에서 자동차강판, 조선용 후판 등 주요 제품의 가격 반영이 난항을 겪어 부담으로 작용했다"고 설명했다. 이어 "봉형강 부문에서도 건설 시황 둔화로 철근과 형강 판매가 감소하고 단가도 하락, 매출이 줄고 손익 부진도 심해졌다"고 덧붙였다.

생산부터 감소했다. 현대제철은 판재류 319만6000톤, 봉형강류 195만8000톤 등 총 515만4000톤을 생산했다. 작년 3분기와 비교해 판재류는 0.7% 늘었지만 봉형강은 5% 감소, 총 1.6% 생산이 줄었다. 판매의 경우 판재류 313만3000톤, 봉형강류 200만2000톤 등 총 513만5000톤을 기록했다. 판재는 전년동기 대비로 판재류는 3.6%, 봉형강류는 6.2% 감소, 총 판매량은 4.6% 감소했다.

이같은 생산·판매 부진에 원재료 가격은 뛰고 제품 가격은 올리지 못하는 상황까지 겹쳐졌다. 현대제철에 따르면 작년 3분기 톤당 60달러 안팎을 등락하던 호주 리오 틴토 분광 62% 함량 철광석 가격은 올 3분기 80~120달러에서 큰 변동성을 보였다. 반면 제품가격은 국산 열연 국내유통가 기준으로 작년 3분기 톤당 75만원에 가깝던 것이 올 3분기에는 오히려 하락한 70만원 안팎이었다.

현대제철은 비수기 고정비 부담에 이익이 줄고 원료 구매단가까지 오르면서 등 운영자금 부담이 커졌다. 이 탓에 본사의 순차입금은 작년말보다 5993억원 증가했고, 부채비율은 87.8%로 1.6%포인트 높아졌다. 해외 종속법인 이익 감소도 연결 기준 실적을 저해했다.

현대제철 관계자는 "중국사업의 부진이 심화되고 있고 원자재 가격 상승분에 대한 제품가격 반영도 여의치 않아 안팎으로 어려운 상황"이라며 "제품 기술력과 극한의 원가절감으로 위기를 극복해 나갈 것"이라고 말했다.