국내 2위 후판·봉형강업체 동국제강이 지난 3분기 철강시장 부진을 딛고 작년보다 나은 수익성을 내보였다. 최근 3년 중 가장 많은 분기이익을 냈던 직전 분기만은 못 했다. 하지만 제품값이 떨어지는 와중에도 고부가가치 제품 판매 비중을 높이며 작년 같은 기간보다 많은 이익을 거두는 성과를 거뒀다.

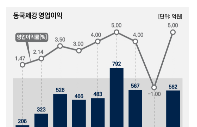

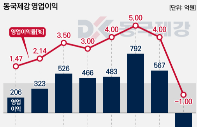

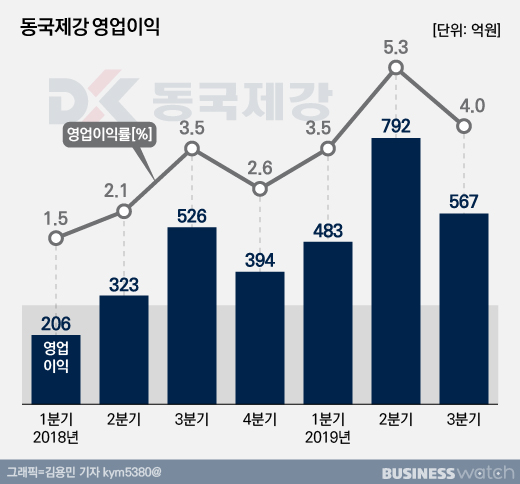

동국제강은 지난 3분기 연결재무제표 기준으로 매출 1조4304억원, 영업이익 567억원을 기록했다고 14일 밝혔다. 작년 같은 기간과 비교하면 매출은 4.7% 감소했지만 영업익은 오히려 7.8% 늘었다. 직전인 지난 2분기에 견줄 경우 매출과 영업이익은 각각 4.3%, 28.4% 감소한 것이다.

동국제강 관계자는 "전반적으로 악화된 철강 시황 속에서도 2015년 2분기 이후 17개 분기 연속 영업 흑자를 달성했다"며 "건설·기계·가전 등 전방산업의 수요가 줄고 제품가격도 낮아졌지만 고부가 제품 판매를 지속적으로 늘리면서 수익성을 확보했다"고 설명했다.

동국제강 본체만 본 별도재무제표 기준으로는 3분기 출 1조2630억원, 영업익 439억원을 기록했다. 이는 전년동기와 견줘 각각 6.0%, 4.8% 감소한 것이다. 영업이익률은 연결 기준 4%, 별도 기준 3.5%로 각각 전년동기보다 0.5%포인트, 0.1%포인트 상승했다.

주력인 봉·형강 부문에서는 전략적으로 고철을 구매해 제품 가격이 떨어지는 와중에도 수익성을 유지할 수 있었다. 판재류 부문은 후판의 조선업 수요가 떨어짐에도 납품처와의 협력 강화로 영업을 공고히 했고, 냉연부문에서도 컬러강판 등 고부가 제품을 늘린 것이 주효했다는 설명이다.

다만 동국제강은 연결 기준 601억원, 별도 기준 299억원의 분기 순손실을 냈다. 이는 중국 등 해외법인 손상차손과 지분법 손실, 외환관련 달러-원 환율 상승으로 인한 손실 등이 원인이 됐다. 특히 브라질 CSP(Companhia Siderúrgica do Pecém, 뻬셍철강) 일관제철소의 지분법 손실 반영으로 연결 기준 순손실이 커졌다.

동국제강이 지분 30%를 가진 브라질 CSP는 슬래브(철강 반제품) 시황 악화로 3분기 198억원의 영업손실을 봤다. 슬래브 분기 판매량이 69만6000톤으로 줄어들면서 전년동기 대비 3% 줄고, 가격마저 전 분기대비 20% 가량 떨어지면서 손실이 불거졌다.

건설 및 제조업 침체 속에 철강시장은 올 연말까지도 기업 실적에 우호적이지 않을 것으로 전망된다. 동국제강 관계자는 "4분기에는 수익성 위주의 영업활동을 확대하고, 시장 다각화를 통한 신규 수요 창출과 기술력 강화로 시장 확장을 기대하고 있다"고 말했다.