스마트폰은 부품수가 1000여개에 이른다. 이 가운데 가장 중요한 부품을 하나 꼽는다면 모바일 '애플리케이션 프로세서(AP)'를 들 수 있다. 데이터 처리를 총괄하는 '중앙처리장치(CPU·ICentral Processing Unit)'에 더해 최근에는 네트워크 송수신 '통신칩' 등이 함께 조립돼 '스마트폰의 두뇌'라고까지 불린다.

이 CPU의 내부 설계, 이른바 '골격'을 짜는 것이 반도체 설계 회사다. 손정의 소프트뱅크 회장이 4년전 약 40조원을 들여 구매한 뒤, 최근 매물로 내놨다는 소식이 전해지는 영국 'ARM'이 대표적이다.

이 ARM 인수에 삼성전자가 나설지 관심이 집중되고 있다. 반도체 사업을 육성하는 이재용 삼성전자 부회장과 손 회장이 지난해 국내에서 회동하는 등 인연이 깊다는 것도 삼성이 ARM 인수에 나설 수 있다고 주장하는 관계자들의 근거다.

◇ 설계 역량 '뜀박질'

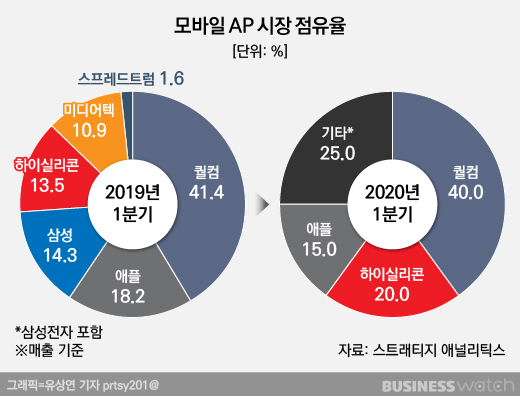

삼성이 ARM을 인수할 경우 반도체 설계 역량 강화 전기를 마련할 수 있다. ARM이 모바일 AP 시장의 '강자'이기 때문이다. 올해 1분기 모바일 AP 시장 점유율 1위(40%) 미국 퀄컴도 '스냅드래곤' CPU에 Arm의 '설계자산'(IP·Intellectual Property)을 가져다 쓴다.

반도체 설계회사 퀄컴에 '핵심 설계도'를 제공하는 최상위 설계회사인 셈이다. 삼성전자가 갤럭시S, 갤럭시노트, 갤럭시탭 등 정보기술(IT) 기기에 탑재하는 AP '엑시노스' CPU에도 ARM의 IP가 들어간다. 중국 화웨이, 미국 애플도 주요 고객사다.

그밖에 ARM은 모바일 AP에 들어가는 '그래픽처리장치(GPU·Graphics Processing Unit)'관련 IP도 지니고 있다. 엑시노스 CPU, GPU 성능 향상을 꾀하고 있는 삼성전자에게 ARM 인수가 시너지를 창출할 수 있다는 분석이 나오는 지점이다. 업체들에 IP를 제공하면서 벌어들이는 라이선스 수익료는 덤이다.

ARM 인수시 파운드리(반도체 위탁 생산) 수주 경쟁력을 높일 전기도 마련할 수 있다. ARM은 반도체 설계회사와 파운드리간 '가교 역할'을 하는 '디자인 하우스' 생태계를 조성하는 중이다.

디자인 하우스는 반도체 설계회사가 고안한 설계 도면을 파운드리사와 협업해 제조용 도면으로 바꾸는 중계 업무를 맡는다. 삼성전자는 거래관계인 디자인 하우스 경쟁력을 꾸준히 강화하고 있지만, TSMC에 비하면 여전히 부족하다는 지적이 나온다.

시장조사기관 트랜드포스에 따르면 올해 2분기 전세계 파운드리 시장에서 TSMC는 51.5% 점유율로 1위를 달리고 있다. 삼성전자 점유율은 18.8%에 그친다.

반도체 업계 관계자는 "삼성이 ARM 인수시 설계 역량, 파운드리 경쟁력 제고 등 여러 이점이 있을 것"이라고 말했다.

◇ 막대한 인수자금 등은 부담

하지만 삼성전자가 ARM 인수전에 뛰어들 지는 불투명하다. 실제로 반도체 업계에선 삼성의 ARM 인수 가능성을 그리 높게 보지 않고 있다. 인수 과정에서 예상되는 각국 정부의 높은 심사 문턱, 인수이후 실익 등 복합적인 요인 때문이다.

가장 큰 걸림돌로 반독점법 규제가 거론된다. ARM은 모바일 AP 설계 시장의 강자인 만큼, 인수 과정에서 각국에서 기업결합 승인을 받을 가능성이 높다. 그러나 그 절차가 마냥 순탄치만은 않다. 2018년 퀄컴의 자동차용 반도체 강자 네덜란드 NXP 인수 계획이 중국 당국의 제지로 좌초된 것과 동일한 사례가 발생할 수도 있다. 인수이후 실익을 따져보기도 전에 첫 관문에서부터 좌초될 수 있는 셈이다.

또 높은 몸값으로 인해 자칫하면 길어질 수 있는 투자수익 회수 기간에 우려를 제기하는 목소리도 있다. 업계는 손 회장이 4년전 인수가격이었던 40조원 이상을 매각가로 원하고 있는 것으로 분석한다.

마지막으로 공개된 ARM의 2017년 매출이 1524억엔(약 1조700억원), 영업이익 243억엔(약 2700억원)인 것을 감안하면, 영업이익 기준으로 투자원금을 회수하는 데만 최소 15년 이상이 걸린다. 법인세 등을 제외해 기업이 실제 손에 쥐는 현금 보유액에 더 근접한 '순이익'을 기준으로 하면, 회수기간은 더 길어진다.

지난해말 기준 삼성전자 연결기준 현금 보유액(현금, 장기 정기예금 등 총합) 112조1500억원의 절반 가까운 매각가에도, 실제 현금창출력이 높지는 않다는 것이다.

다음 세대 기술이 개발된 것도 ARM의 매력을 떨어뜨리는 요인으로 꼽힌다. '리스크파이브(RISC-V)'가 대표적이다. ARM은 '리스크(RISC)'라 불리는 구조도를 토대로 반도체를 설계한다. 설계도를 만들기 위한 설계 양식의 한 종류다.

RISC-V는 ARM이 AP 설계에 쓰는 RISC보다 칩 면적을 절반가량 줄이고, 소비전력도 절반이상 낮출 수 있는 차세대 기술이다. RISC-V는 별도 사용료를 지불하지 않아도 되는 '오픈 소스'로, 반도체 회사가 ARM의 IP를 쓸 때와 달리 비용을 절감할 수 있는 장점을 지녔다.

RISC-V는 기술이 개발됐지만, 아직까지 메모리 저장장치 등 일부 제품군에만 적용되는 것으로 알려졌다. RISC보다 사용할 수 있는 기반이 절대적으로 부족하기 때문이다. 다만 반도체 회사들이 모바일 AP 등으로 사용범위를 확장하면, ARM의 입지는 좁아질 가능성이 높다.

소프트뱅크도 삼성이 ARM 인수에 적극 나서지 않을 것으로 판단한 것으로 보인다. 최근 블룸버그 등에 따르면 소프트뱅크는 미국 애플, 엔비디아에 ARM 지분 매각 의향을 타진한 것으로 알려졌다. 다만 애플, 엔비디아는 ARM 인수에 소극적인 것으로 알려졌다. 기존 사업과의 시너지 창출 가능성 등 효과가 크지 않기 때문이라고 전문가들은 본다.

결국 지분 100%를 지닌 소프트뱅크가 기업공개(IPO) 등을 통해 ARM 지분 일부를 매각하는데 그칠 것이란 관측이 나온다. 소프트뱅크는 올해 1분기 1조4381억엔(약 16조원)의 사상 최대 영업손실을 기록해, '급전 마련'이 시급하다.

또 다른 반도체 업계 관계자는 "삼성은 이미 5세대 이동통신칩 일부에 RISC-V를 적용하고 있다. 앞으로 그 범위를 확대할 계획"이라며 "굳이 큰 돈을 들여 ARM을 인수할지 의문"이라고 전했다.

총 2개의 댓글이 있습니다.( 댓글 보기 )