포스코홀딩스가 지주사 전환 이후 첫 실적으로 시장 예상을 웃도는 '어닝 서프라이즈'를 기록했다. 올 1분기 2조원 이상의 영업이익을 거두면서 역대 1분기 가운데 최대 실적을 달성하는 등 쾌조의 출발을 보였다.

기대 이상의 성적에 힘입어 포스코홀딩스에 대한 시장의 실적 피크 아웃(Peak Out·정점 후 하락) 우려를 떨쳐낼 지에 관심이 모인다. 작년 3분기를 고점으로 숨고르기 양상에 들어간 분기 성적이 반등할 지가 관건이다.

증권가에선 올 1분기 철강 판매가 하락과 원자재 가격 인상 등의 여파로 영업이익이 전분기에 비해 다소 빠졌으나 오는 3분기부터 성장세로 돌아설 것으로 보고 있다.

1Q 영업익 2.3조, 예상치보다 6000억 웃돌아

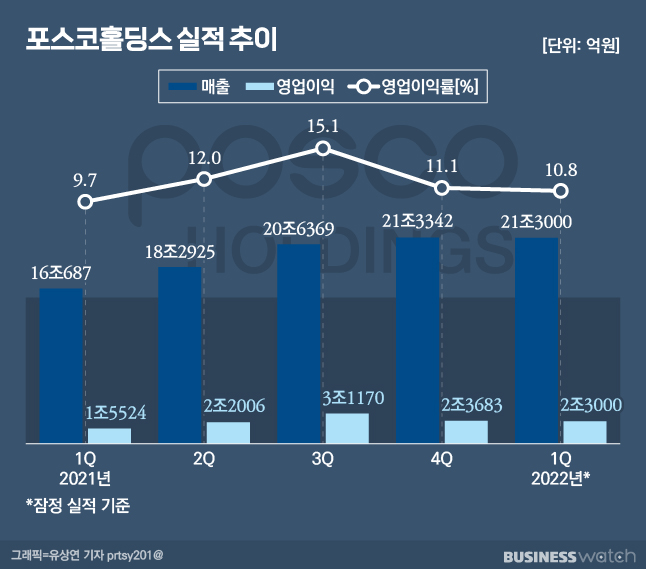

포스코홀딩스는 전날(14일) 1분기 잠정 실적을 내고 매출이 전년동기 16조687억원보다 32.8% 늘어난 21조3000억원을 달성했다고 밝혔다. 영업이익은 2조3000억원으로 전년동기 1조5524억원보다 7500억원가량 증가했다.

이 같은 성적은 시장 전망치를 상회한 '어닝 서프라이즈'이다. 금융정보업체 FN가이드가 집계한 올 1분기 추정 매출과 영업이익은 각각 20조원, 1조7000억원이다. 실제 매출은 예상보다 6.5% 웃돌았고 영업이익은 6000억원이나 상회했다.

수익성이 전년동기에 비해 개선됐다. 1분기 영업이익률은 10.8%로 전년동기 9.7%보다 1%포인트가량 상승했다. 이는 지난 5년간 포스코홀딩스 연평균 이익률 7.7%를 다소 웃도는 수치다.

철강 부문 주력 계열사인 포스코가 전체 실적 개선을 이끈 것으로 풀이된다. 포스코는 포스코홀딩스가 지분 100% 보유하고 있는 완전 자회사다. 포스코의 철강 사업 부문 실적이 고스란히 지주사 연결 실적에 반영된다. 이날은 잠정 실적 발표인 만큼 세부 성적은 공개되지 않았다.

철강 업계와 증권가에선 러시아의 우크라이나 침공 사태로 원자재 가격이 급등하는 등 어려운 사업환경에도 철강 사업이 선전했다는 평가가 나온다.

한 업체 관계자는 "올 1분기 러시아와 우크라이나 사태로 철광석 가격을 포함한 원자재 가격이 급등하면서 시장 상황이 그리 우호적이진 않았다"며 "그럼에도 불구하고 철강 사업 부문이 포스코가 수익성을 잘 방어한 것으로 보인다"고 분석했다. 이어 "포스코홀딩스가 시장 전망치를 웃도는 성적표를 내놓은 것은 그만큼 판매 전략을 잘 짰단 얘기"이라고 덧붙였다.

문경원 메리츠증권 연구원은 "판가 상승보다는 원재료 가격 추정 차이로 어닝서프라이즈가 발생했을 가능성이 높고 특히 해외 철강 법인의 수익성이 견조했을 것으로 추정한다"며 "포스코인터내셔널, 포스코에너지, 포스코ICT 등 연결 자회사들의 합산 영업이익도 1000억~2000억원 상회했을 가능성이 높다"고 말했다.

실적 반등 시기에 관심

포스코홀딩스가 올 1분기 기대 이상의 성적을 거두면서 시장의 관심은 실적 반등 시기에 모이고 있다.

포스코홀딩스의 올 1분기 매출과 영업이익은 전년동기에 비해선 눈에 띄게 개선된 것이나 전분기에 비해선 오히려 감소한 수치다.

영업이익만 해도 작년 3분기 무려 3조원 이상(3조1170억원)을 달성한 이래 매분기 감소하면서 내림세를 이어가고 있다. 이로 인해 시장에선 포스코홀딩스의 실적 피크아웃 우려가 높아진 바 있다.

작년 3분기를 고점으로 실적이 감소하는 이유는 철강 판매 가격 하락과 원자재 가격 급등의 여파 때문이다. 한국자원정보서비스에 따르면 올 1분기 평균 철광석 가격은 톤(t)당 140.8달러로 거래되며 전분기대비 23.7% 상승했다.

올 1분기 실적에 대해 박성봉 하나금융투자 연구원은 "철강 가격 하락으로 탄소강 평균판매가격(ASP)이 톤당 5만2000원 하락한 반면 원재료 투입단가는 톤당 2만원 상승했을 것으로 예상된다"고 분석했다.

증권 업계는 포스코홀딩스의 실적이 오는 3분기부터 반등할 것으로 예상하고 있다.

변종만 NH투자증권 연구원은 "철강 업황 둔화에 대한 우려는 완화될 전망이나 그럼에도 △미국 금융 긴축 △중국의 코로나19 방역을 위한 봉쇄 △지정학적 긴장 지속에 따른 분기실적 바닥 확인 기간을 거칠 것"이라며 "수익성 방어를 위해선 주요 전방산업인 자동차와 조선, 가전 등에 대한 공급 가격이 필요하다"고 말했다.

이태환 대신증권 연구원도 "상반기는 쉽지 않은 환경이고 하반기부터 수요 회복을 기대한다"며 "1분기 원재료 가격 급등은 2~3분기부터 (판가에) 본격 반영될 예정"이라고 전망했다.

포스코홀딩스는 오는 25일 1분기 기업설명회를 컨퍼런스콜(전화회의) 방식으로 개최할 예정이다.