HMM이 올 2분기도 매출 절반 이상을 이윤으로 남기며 초유의 수익성을 만끽했다. 다만 해운 운임료가 하락세에 진입한 탓에 7개 분기 연속 세운 실적 랠리는 멈춰섰다.

HMM은 해운업 호황 시기에 벌어둔 현금을 재원 삼아 미래 사업에 투자한단 계획이다. 개인 주주들은 매분기 역대급 실적을 기록해온 만큼 중간 배당에 대한 목소리를 내고 있지만, 사측은 검토하고 있지 않는 것으로 알려졌다.

2분기 실적 뜯어보니…

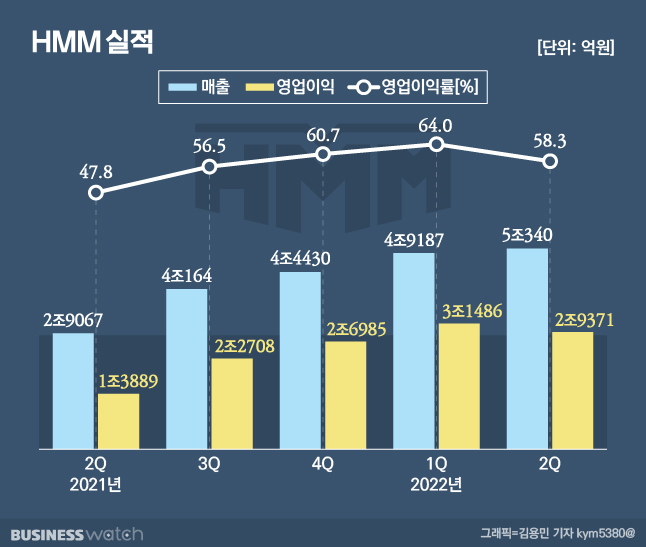

HMM의 올 2분기 매출은 5조340억원으로 전년동기대비 73.1% 증가했다. 분기 매출액 기준으로 5조원을 넘어선 것은 이번이 처음이다. 다만 2분기 지속된 환율 상승효과를 지우면 전분기 대비 매출이 사실상 감소했다는 분석이다.

엄경아 신영증권 연구원은 "달러 기준으로 매출액을 환산하면 전분기대비 감소한 것으로 나타난다"며 "매출액 성장이 이어진 이유는 환율 상승에 따른 표시통화 표기 실적이 높게 나타났기 때문"이라고 설명했다.

HMM의 2분기 영업이익은 2조9371억원으로 111.5% 급증했다. 전분기와 비교했을 땐 영업이익이 6.7% 하락했다.

영업이익이 한풀 꺾인 탓에 실적 신기록 랠리도 멈춰 섰다. HMM은 2020년 4분기 매출 2조66억원, 영업이익 5670억원을 기록한 이후 지난 1분기까지 매분기 최고 실적을 갈아치워왔다.

전분기 대비 실적이 주춤했던 것은 컨테이너 운임료 하락과 연관이 깊다. HMM의 매출 94.1%는 컨테이너선에서 나온다. 컨테이너 운임료에 따라 실적 변동이 클 수밖에 없는 구조다.

HMM에 따르면 올 2분기 평균 상하이 컨테이너 운임 지수(SCFI)는 4211로 전분기대비 13.2% 하락했다. 컨테이너 운임료는 경기둔화 우려로 올 초부터 하락세에 진입한 상황이다.

올 2분기 내내 계속된 국제 유가 상승 요인도 영업이익 감소에 영향을 준 것으로 보인다. 반기보고서에 따르면 HMM의 올 2분기 연료유(벙커C유) 매입액은 4436억원에 달했다. 이는 지난 1분기대비 34.3% 증가한 수치다.

최고운 한국투자증권 연구원은 "중국 락다운 등 공급차질 여파로 물동량이 3% 감소하고 화물 적취율은 3.6%포인트 하락했다"며 "여기에 연료비, 황화물비, 용선료 등 전반적인 원가부담이 예상보다 더 커지면서 영업비용이 18% 증가했다"고 말했다.

하지만 매분기 기록해온 역대급 실적에 HMM의 재무 체력은 눈에 띄게 좋아진 상태다. HMM의 올 2분기 부채비율은 45.7%로 전년동기대비 95.1%포인트(P) 상승했다. HMM이 한참 위기에 빠졌던 2019년 당시 부채비율은 556.7%에 달했다.

HMM 관계자는 "코로나 이후, 해운업이 호황을 맞이함에 따라 HMM을 포함한 글로벌 선사의 부채비율이 빠르게 개선되는 중"이라고 설명했다.

현금성자산 어디에 쓸까

지난 2년 반 지속된 해운업 호황에 HMM의 현금도 두둑하게 쌓인 상태다. HMM의 지난 10일 발표한 반기보고서에 따르면 현금성 자산은 11조3269억원에 달한다. 이는 현금 및 현금성자산(3조4338억원)과 기타유동금융자산(7조9931억원)을 더한 값이다. 해운업 호황 이전(2019년·7036억원)시기와 비교하면 현금이 16배 넘게 불어났다.

HMM은 이 기간 동안 벌어들인 현금을 활용해 미래 사업 준비에 박차를 가한단 입장이다. 이를 위해 향후 5년간 15조원을 투입한다. 컨테이너선단을 82만TEU(1TEU=20피트 길이 컨테이너 1개)에서 120만TEU까지 확대하고 벌크선을 55척(현재 29척)으로 확대할 계획이다. 탄소 중립 실현을 위해 친환경 선박에 투자하겠다는 계획도 내놨다.

하지만 개인 주주들은 중간 배당에 대한 목소리를 꾸준히 내고 있다. 회사가 그동안 역대급 실적을 달성한 만큼 그 이익을 주주와 나눠야한다는 게 개인 주주 측 입장이다. HMM은 연말 배당을 원칙으로 하고 있지만 이사회 결의를 통해 중간 배당을 실시할 수 있다(정관 제 45조의 2).

다만 사 측은 중간 배당에 대해 검토하고 있지 않는 것으로 알려졌다. HMM 관계자는 "그동안 벌어들인 현금을 투입해 미래 사업에 투자한다는 게 사측 입장"이라며 "아직 중간 배당에 대한 내용은 검토하고 있지 않다"고 선을 그었다.