산업은행이 최근 대우조선해양 매각을 결정하면서 HMM의 민영화에도 관심이 쏠린다. HMM 매각을 주도할 산은과 해양진흥공사는 현재로선 속도보다 신중함에 무게를 두는 모양새다.

일각에선 HMM의 매각 시기를 놓쳤다는 얘기도 들린다. 지난해 초호황을 누렸던 해운시황이 다시 침체기에 진입하면서다. 여기에 HMM의 신종자본증권의 주식 전환 문제도 해운 빅딜의 걸림돌로 작용하고 있다.

이에 대해 조승환 해양수산부 장관은 6일 "(신종자본증권의 주식 전환은) 해운이나 증시 시황을 지속적으로 보면서 검토해야 된다"며 "금융위원회 등 관계기관과 협의를 거치겠다"는 입장을 내놨다.

HMM 매각, 어떻게 이뤄질까

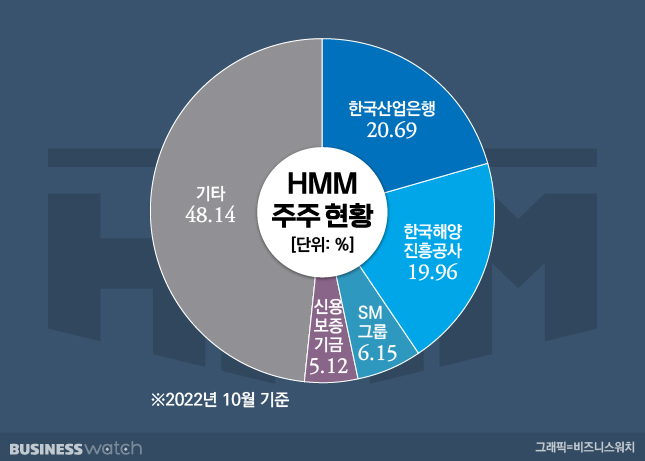

현재 시장에서 거론되는 HMM 매각 방식은 크게 두가지다. 인수자가 제3자배정 유상증자에 참여하는 방식과 산은과 해양진흥공사의 HMM 지분을 직매입하는 방식이다. HMM의 주요 주주인 산은과 해진공은 각각 20.69%, 19.96%씩 지분을 보유 중이다.

산은은 그동안 제3자 배정 유상증자를 통해 관리체제에 있던 기업을 대부분 매각해왔다. 인수자가 증자에 참여해 지분을 확보하고 산은은 기업 가치가 올라가면 주식 매각을 통해 차익을 거두는 방법이다.

최근 대우조선해양을 매각할 때도 이 방법을 택했다. 대우조선해양이 추진하는 2조원 규모의 제3자 배정 증자를 통해 한화그룹은 대우조선해양 지분 49.3%를 확보하게 된다. 이 과정에서 산은의 지분율은 55.7%에서 28.2%로 감소하게 된다.

다만 HMM의 경우엔 산은과 해진공이 보유한 지분을 직매입 방식으로 매각이 이뤄질 수 있단 전망도 나온다. 재무 상태가 건전한 HMM의 경우엔 굳이 제3자배정 유상증자 방식을 택할 필요가 없단 이유에서다. 지난 상반기 기준 HMM의 부채비율은 45.7%, 현금성 자산은 11조3000억원을 넘어섰다.

재계 관계자는 "산은이 그동안 제3자 배정을 통해 매각을 추진했던 건 관리 체제하에 있던 기업들의 재무구조가 좋지 않았기 때문"이라며 "신주를 발행하면 기업에 돈이 납입되고 당장의 현금 흐름과 재무 건전성이 좋아진다는 장점이 있다"고 말했다.

이어 이 관계자는 "하지만 HMM은 재무건전성 면에서 기업이 정상화된 상태이기 때문에 굳이 증자 방식을 택할 필요가 없다"며 "산은의 지분을 직매입하는 방식도 이번 매각에 사용될 수 있다"고 덧붙였다.

새 주인 찾기 쉽지 않은 이유

HMM의 새 주인 찾기에 난항을 겪을 것이란 전망도 나온다. 지난해 해운업이 초호황을 누리면서 HMM의 인수 매력도가 높았지만 다시 얼어붙은 시황 탓에 인수자를 찾기 쉽지 않을 거란 전망에서다.

실제로 해운 운임료의 기준이 되는 상하이컨테이너 운임지수(SCFI)는 지난달 30일 1922.95를 기록하며 16주 연속 하락했다. 이는 고점 대비 62.4% 하락한 수치다. 계속된 운임 지수 하락에 HMM의 실적이 4분기부터 급감할 것이란 증권업계 전망도 나오는 중이다.

업계 관계자는 "적자를 기록 중인 대우조선해양이 매각될 수 있었던 이유 중 하나는 조선업이 호황에 진입해 흑자가 가시화될 것이란 기대가 작용했기 때문"이라며 "하지만 해운업은 현재 침체기에 빠질 것이란 전망들이 나오면서 인수 매력도가 떨어질 것"이라고 말했다.

산은과 해진공이 보유한 2조6800억원 규모의 신종자본증권(전환사채, 신주인수권부사채 등)도 기업들이 인수를 꺼리는 주된 이유 중 하나다. 이 신종자본증권을 주식으로 전환할 경우 5억3600만주의 신주가 발행된다. 공공기관의 지분율이 40%대에서 76%까지 치솟게 되는 셈이다.

재계 관계자는 "현재 HMM을 (자금 면에서) 인수할 능력을 갖춘 국내 기업이 얼마 없다"며 "이런 상황에서 주식을 전환할 경우 인수 비용이 훨씬 늘어나는데 (인수에) 나설 기업들이 얼마나 있겠느냐"고 반문했다.

"대합의 필요"

정부가 HMM의 민영화 의지가 있다면 향후 인수자와 신종자본증권의 주식전환과 관련해 대합의가 이뤄져야 한다는 지적이 나온다.

재계 관계자는 "HMM의 민영화를 위해선 어쨌든 (주식 전환에 대한) 대합의가 필요하다"며 "주식 전환을 100% 안할 순 없겠지만 그 비율을 조정하는 등 향후 인수자와 합의가 반드시 필요하다"고 강조했다.

이어 이 관계자는 "산은이 최근 한화그룹에 대우조선해양을 매각할 때 금리가 가산되는 스텝업 조항을 조정해준 적이 있다"며 "한화그룹의 인수 부담을 줄이기 위한 것인데 HMM 매각 때도 이러한 합의가 이뤄져야 한다"고 덧붙였다.

한편 조승환 해수부 장관은 6일 국회에서 열린 농림축산식품해양수산위원회 국정감사를 통해 HMM의 영구채 주식 전환 여부에 대한 입장을 내놨다.

조 장관은 이날 "전환청구권은 우선적으로 시행이 되도록 규정돼 있다"며 "(공공기관 지분율이) 74%가 되면 민영화가 곤란하기 때문에 해운이나 증시를 보면서 검토를 해야 한다"고 밝혔다. 이어 그는 "HMM 민영화는 조정 국면에 들어선 해운 시황과 자본시장 상황 등을 종합적으로 고려하겠다"고 덧붙였다.

총 1개의 댓글이 있습니다.( 댓글 보기 )