LS일렉트릭이 지난 1분기 실적 핵심축인 전기부문이 흔들리면서 수익성이 나빠졌다. '숫자'는 좋지 않았지만 자동화 부문 흑자전환, 북미 매출 비중 확대 등 구조적으로 체질이 개선되고 있다는 분석도 나온다.

흑자 돌아선 자동화, 자회사도 반등세

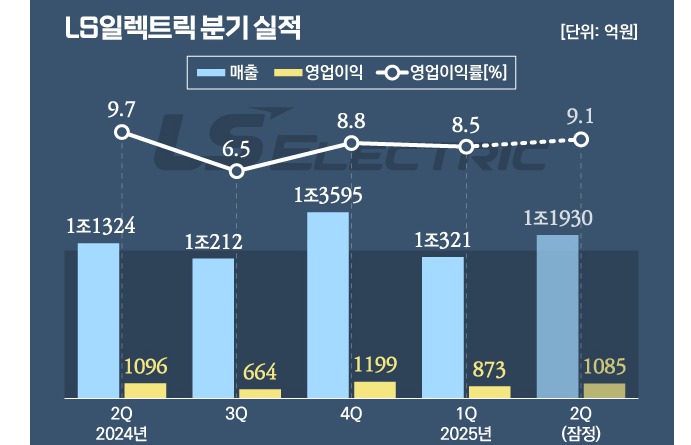

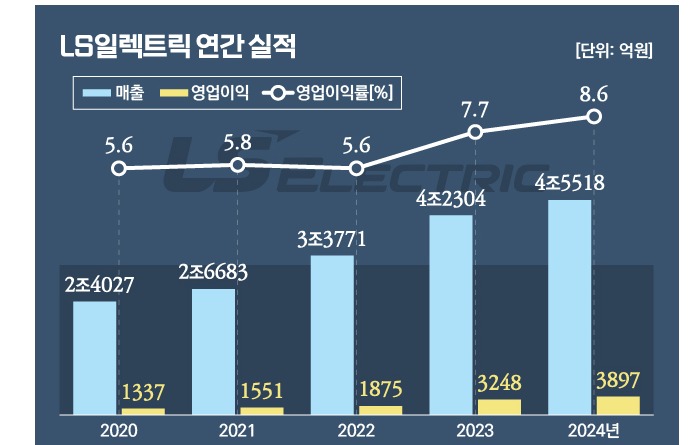

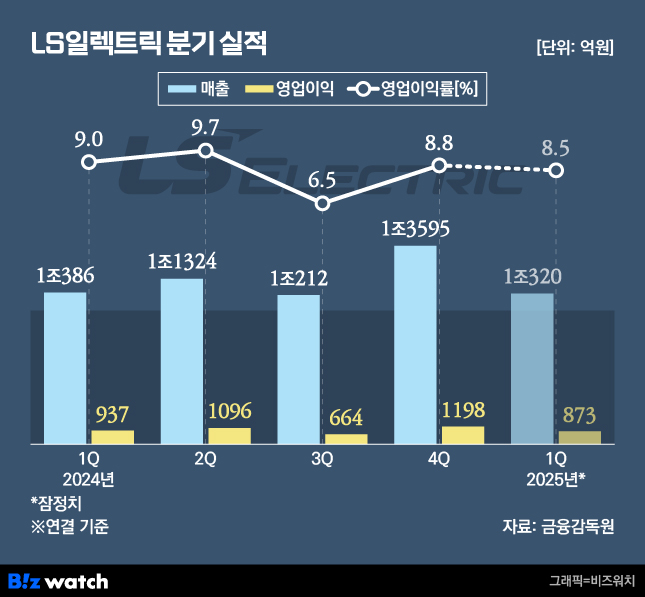

21일 LS일렉트릭은 올해 1분기 연결 기준 매출 1조320억원, 영업이익 873억원의 잠정 실적을 기록했다고 밝혔다. 1년 전보다 매출은 0.6%, 영업이익은 6.8% 각각 줄었다. 영업이익률은 작년 1분기 9%에서 올 1분기 8.5%로 떨어졌다.

사업부별 실적을 보면 핵심 부문이 전력이 흔들렸지만 자동화 사업과 자회사 전체가 흑자전환에 성공했다.

실적의 중심축인 전력 부문은 일부 국내 프로젝트 지연 여파로 전분기 대비 매출과 이익 모두 줄었다. 1분기 전력 부문 매출은 6613억원, 영업이익은 710억원으로 각각 12.3%, 5.7% 감소했다.

자동화 부문은 지난해 4분기 40억원 적자에서 올해 1분기 34억원 흑자로 전환됐다. 이 부문 영업이익률은 4.4%로, 지난해 연간 기준(0.2%)에 비해 개선됐다. 수익성이 낮은 저가 수주는 줄이고 고수익 고객 중심으로 포트폴리오를 재편한 전략덕이다.

자회사 전체 영업이익은 164억원으로, 전년 동기 대비 흑자 전환했다. 미국, 베트남 법인을 중심으로 실적이 안정적으로 개선된 가운데 지난해 인수한 LS티라유텍과 LS파워솔루션 등의 연결 편입 효과도 더해졌다. 다만 전기차 산업 위축 여파로 일부 EV 관련 자회사는 여전히 부진한 흐름을 보였고 중국 법인도 경기 영향으로 실적이 주춤했다.

LS일렉트릭 관계자는 "전력사업은 국내 설비투자 심리 위축으로 일부 프로젝트가 지연됐고 배전기기 매출도 일부 이월되면서 1분기 실적에 반영되지 않았다"며 "해당 매출은 대부분 단납기 수주여서 2분기 이후 연내 고르게 반영될 것"이라고 설명했다.

이어 "초고압변압기와 배전반의 성장세는 여전히 견조하며 신규 수주에서 미국 비중과 고객사 수가 지속적으로 늘고 있다"고 덧붙였다.

고객도 수주도 북미로…전력사업 축 바뀐다

지난 1분기 LS일렉트릭 전력 부문의 북미 매출 비중은 24%로, 1년 전(13%)보다 11%포인트 상승했다. 신규 수주 중 절반 이상이 북미향으로 채워지면서 수주 구조 자체가 바뀌고 있다는 평가다.

특히 초고압 변압기와 배전반 등 고부가 장비의 북미 수주가 빠르게 늘어나면서 국내 매출이 잠시 흔들린 상황에서도 전체 실적 안정성을 유지할 수 있는 구조로 재편되고 있다.

LS일렉트릭은 수주 확대에 선제적으로 대응하기 위해 부산 초고압변압기 공장의 생산능력(CAPA)을 1008억원을 들여 증설 중이다. 이번 증설이 완료되면 이 공장은 연간 7000억원 규모의 생산 능력을 갖추게 된다.

여기에 지난해 인수한 KOC전기의 생산능력(연 1000억원)까지 더하면 북미 중심 수요에 대응 가능한 구조가 완성된다.

LS일렉트릭은 AI·데이터센터 중심의 전력 수요 증가에도 대비하고 있다.

글로벌 데이터센터 전력 수요는 2032년까지 연평균 12% 성장할 것으로 예상된다. 이는 산업 평균보다 약 2.4배 빠른 속도다. LS일렉트릭은 국내 시장에서 배전기기 점유율 70%를 차지하고 있으며 이를 기반으로 북미 빅테크 기업 대상 수주 확대도 추진 중이다.