SK하이닉스가 2025년 쾌조의 스타트를 끊었다. 올해 1분기 고대역폭메모리(HBM) 시장을 선점하며 D램 시장 점유율 1위를 기록한데 이어 시장 전망치를 뛰어넘는 실적을 달성했다.

도널드 트럼프 미국 대통령의 관세 압박이 SK하이닉스에 '득'이 됐다는 평가도 있다. 관세 부과 이전 재고 확보 움직임이 실적을 끌어올렸다는 분석이다.

이같은 흐름은 당분간 이어질 것으로 보인다. 이미 HBM 부문에서 지난해보다 더 높은 매출이 확실시되는데 나머지 제품의 경쟁력을 끌어올리면서 관세 부과 본격화 등에 대비하는 전략을 펼칠 것으로 예상된다.

트럼프 '덕' 본 SK하이닉스

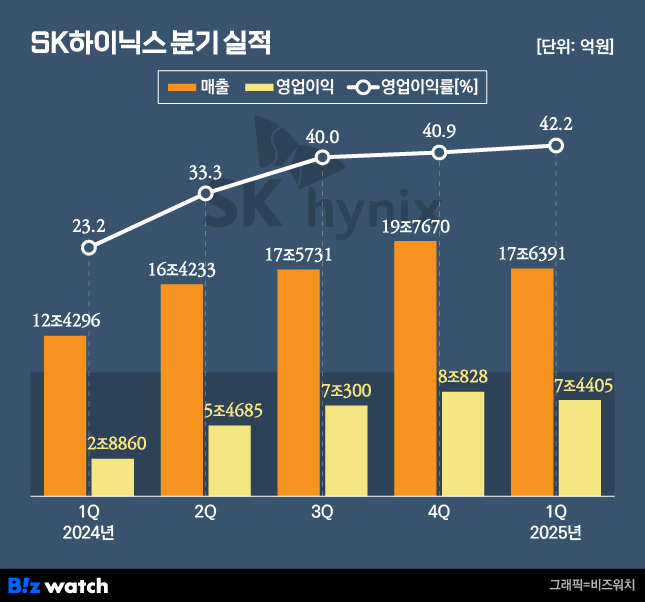

24일 SK하이닉스는 올해 1분기 매출 17조6391억원, 영업이익 7조4405억원을 기록했다고 밝혔다. 매출과 영업익 모두 1분기 기준 역대 최대 수준이다.

시장에서는 이미 SK하이닉스가 올해 1분기 호실적을 낼 것으로 예견했지만 전망치를 훨씬 웃는 실적을 냈다. 앞서 금융투자업계에서는 올해 1분기 SK하이닉스 영업이익을 6조원 수준으로 전망한 바 있다.

SK하이닉스의 호실적은 1분기 들어 인공지능(AI)개발 경쟁이 심화한 것이 핵심 배경이 됐다는 평가다. AI개발에 반드시 필요한 HBM 수요가 늘어나면서 SK하이닉스의 실적 상승을 견인했다.

SK하이닉스 관계자는 "HBM3E 12단, DDR5 등 고부가가치 제품 판매를 확대한 결과"라고 설명했다.

여기에 더해 미국이 도널드 트럼프 대통령 취임 이후 관세 인상 카드를 만지작 거린 점도 SK하이닉스에게는 기회가 됐다.

관세 인상 전 고객사들이 메모리 재고를 확보하려는 움직임이 나타나면서 수요를 자극했고, 메모리 시장 불황이 예상보다 빠르게 개선되며 SK하이닉스의 매출 확대로 이어졌다.

SK하이닉스는 "1분기는 AI 개발 경쟁과 재고 축적 수요 등이 맞물리며 메모리 시장이 예상보다 빨리 개선되는 모습을 보였다"고 설명했다.

SK하이닉스, 더 높은 곳으로…문제는 '관세'

업계에서는 SK하이닉스의 실적 상승세가 연중 이어질 거란 관측이 나온다. 이를 이끌 동력은 단연 SK하이닉스의 핵심으로 자리잡은 HBM이다.

HBM은 통상 고객과 1년 전 공급 물량을 합의한다. 올해 공급 물량은 이미 확정됐다는 얘기다. HBM의 공급량이 지난해보다 올해 더 늘어나는 것으로 알려진 만큼 기반은 이미 다져놓은 것으로 보인다.

실제 SK하이닉스 측도 HBM3E 12단 판매 확대를 바탕으로 2분기부터는 해당 제품의 매출 비중이 절반 이상 확대될 것으로 봤다.

HBM외에 올해 1분기부터는 AI PC용 고성능 메모리 모듈인 'LPCAMM2'를 공급을 시작했다. 아울러 AI 서버용 저전력 D램 모듈인 'SOCAMM'도 수요 회복 시점에 맞춰 공급에 나선다는 방침이다.

좀 더 먼 미래를 위한 준비도 수월하게 진행 중이다. 경쟁사들이 차세대 HBM 시장에서 SK하이닉스를 누르기 위해 절치부심 중이지만, SK하이닉스 역시 투자를 더욱 효율적으로 진행하며 왕좌를 수성해 나간다는 계획이다.

김우현 SK하이닉스 부사장(CFO)는 "설비투자 원칙을 준수해 수요 가시성이 높고 수익성이 확보된 제품 중심으로 투자 효율성을 한층 더 강화할 것"이라며 "AI메모리 리더로서 파트너들과 협력을 강화하고 기술 한계를 돌파해 1등 경쟁력을 바탕으로 한 이익 창출을 위해 노력할 것"이라고 말했다.

다만 여전히 미국의 관세 압박에 대한 불확실성은 부담이다. 미국이 관세 부과를 유예하기는 했지만 언제든지 다시 이를 적용할 가능성이 높아서다. 이 경우 HBM을 제외한 나머지 부문의 수요가 급격하게 줄어들며 SK하이닉스의 실적 상승의 걸림돌이 될 가능성이 열려있다.

SK하이닉스 역시 이날 컨퍼런스 콜에서 "관세 정책 발표 등으로 인한 시장의 불확실성이 커지고 있다"라며 "1분기 수요가 증가했던 단품 중심 수요와 애플리케이션 수요 모두 회복 여부에 불확실성이 확대되고 있다"고 봤다.