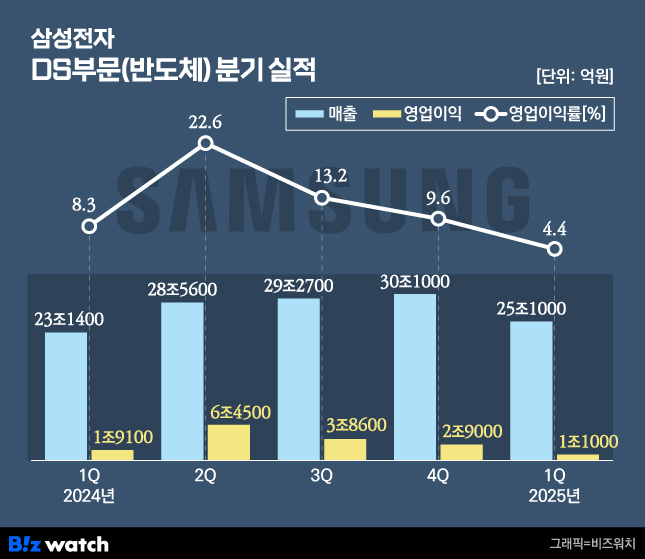

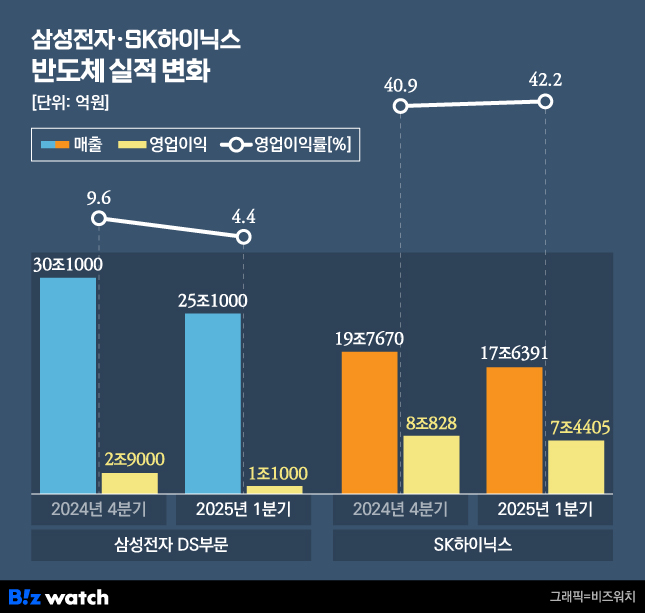

올해 1분기 삼성전자는 반도체(DS) 부문에서 1조1000억원의 영업이익을 기록하며, 1년 만에 다시 1조 원 초반대로 밀려났다. 같은 기간 SK하이닉스가 7조4405억원의 영업이익을 거둔 것과 비교하면 7분의 1 수준이다.

고부가가치 제품인 고대역폭메모리(HBM) 판매가 저점을 찍으면서 수익성에 직격탄을 맞았다. DS 부문 영업이익률은 4.4%로, SK하이닉스의 42.4%에 크게 못 미친다. 글로벌 반도체 불황이 절정을 찍었던 2023년 이후 가장 저조한 실적이다.

엇갈린 명암…삼성 '저점' vs SK '수확기'

올 1분기 삼성전자 디바이스솔루션(DS) 부문은 매출 25조1000억원, 영업이익 1조1000억원을 냈다. 전년 동기 대비 매출은 8.5% 늘었지만 영업이익이 42.4% 쪼그라들었다.

전 분기와 비교했을 땐 매출과 영업이익 모두 16.6%, 62.1% 줄었다. 이중 메모리 매출은 19조1000억원으로 전 분기 대비 17% 감소했다.

반도체 수출 통제 등 영향으로 HBM 판매가 줄어든 탓이 컸다. 서버용 D램 판매가 확대되고 낸드 가격이 저점에 도달했다는 인식으로 추가 구매 수요가 늘었으나, 평균판매가격(ASP)이 한 자릿수 중반 정도 하락하면서 수익성에 악영향을 끼쳤다.

김재준 삼성전자 메모리사업부 전략마케팅실 부사장은 "AI향 반도체 수출 통제 영향과 곧 출시될 HBM3E 개선 제품에 대한 기대감에 따른 수요 이연으로 전분기 대비 HBM 판매가 감소했다"고 밝혔다.

같은 기간 SK하이닉스는 매출 17조6391억원, 영업이익 7조4405억원을 기록했다. HBM3E 및 DDR5 등 고부가 제품 수요를 선제적으로 반영한 전략이 주효했다.

업계는 양사의 실적 격차가 곧 'AI 반도체 수요를 선제적으로 흡수한 속도 차이'에서 비롯됐다고 본다. 특히 SK하이닉스는 HBM3E에서 안정적인 품질과 공급 체계를 구축, 엔비디아 등 주요 AI 고객사의 선호를 받고 있다.

HBM 시장점유율은 SK하이닉스 70%, 삼성전자 30% 가량으로 알려진다. 삼성전자는 개선 제품의 출시 지연과 고객사 테스트 기간의 공백이 발목을 잡고 있다.

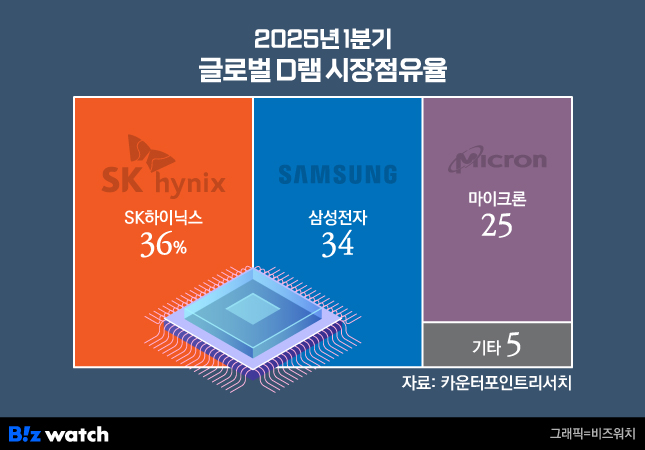

이러한 차이는 D램 판도 변화로 이어졌다. 시장조사업체 카운터포인트리서치에 따르면, 올해 1분기 글로벌 D램 시장 점유율은 SK하이닉스 36%, 삼성전자 34%로 집계됐다. 33년간 한 번도 세계 1위 자리를 놓치지 않았던 삼성전자가 처음 왕좌를 내준 것이다.

*HBM은 D램을 기반으로 개발된 고대역폭 메모리다. 전체 D램 수요 안에서 고성능·고수익 세그먼트로 빠르게 성장 중이며 AI 시대의 핵심 부품으로 부상하고 있다. 전체 D램 중 HBM이 차지하는 비중은 지난 2023년 약 2% 수준에서 올해 20%를 넘길 것으로 전망된다.

"2분기부터 회복세 진입…HBM4 준비도 순항"

삼성전자는 2분기부터 HBM 수혜 효과가 본격화될 것으로 내다봤다. 김 부사장은 "당사의 HBM 판매는 올 1분기를 저점으로 2분기부터 분기마다 점진적으로 회복될 것"이라며 "HBM3E 개선 제품은 주요 고객들에게 샘플 공급을 마쳤고, 2분기부터 실제 매출에 기여하는 양이 점점 늘어날 것"이라고 말했다.

차세대 제품인 HBM4는 기존 계획대로 올 하반기 양산을 목표로 개발 중이다. 김 부사장은 "고성능 사양을 원하는 고객을 위한 커스텀 HBM4 제품도 복수의 고객사들과 협의 중"이라며 "이 중 일부 커스텀 HBM4 제품은 내년부터 본격적으로 매출을 낼 것으로 기대하고 있으며 이를 위해 관련 투자도 지속하고 있다"고 강조했다.

아울러 메모리 시장 전반에 대해선 단기적 회복 흐름을 기대하고 있다. 2분기에 고객사들이 쌓아두었던 부품 재고가 대부분 소진되고, AI 관련 수요가 꾸준히 발생하면서 기본적인 수급 구조는 여전히 탄탄할 것이란 판단이다. 이에 기반해 2분기에는 가격 저점을 찍었던 모바일과 PC용 D램부터 점진적인 가격 회복이 시작될 것으로 관측했다.

다만 주요국의 관세 정책 변화와 AI 반도체 수출 규제 강화는 하반기 수요에 대한 불확실성을 키우는 요인으로 지목된다. 특히 관세 유예 기간 동안 일부 고객사가 물량을 앞당겨 구매한 만큼 이른바 '선행 구매'가 하반기 실수요를 일부 잠식할 가능성도 배제할 수 없다는 게 회사 측 설명이다.