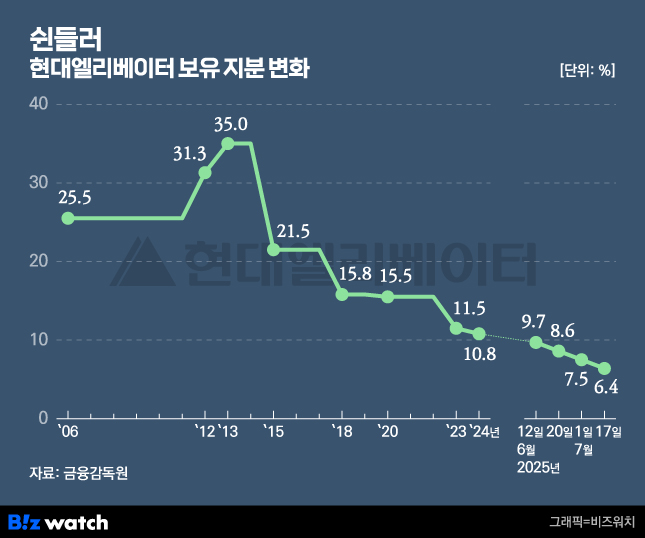

20년 가까이 현대엘리베이터 경영권을 놓고 긴장을 이어온 쉰들러가 사실상 퇴장 수순에 들어갔습니다. 최근 열흘 사이 45만주 넘는 지분을 대거 매각하면서 지분율이 7.57%에서 6.42%까지 떨어진 것인데요. 10% 이상을 유지하며 대주주로서 남을 것이란 과거 발언이 무색해진 것은 물론 1%대 남짓을 더 팔면 공시 의무에서조차 벗어나게 됩니다. 매번 지분 매각이 경영권에 대한 열망으로 해석되며 시장 긴장을 유발해온 이전과는 다르다는 평가인데요. 그 이유를 들여다볼까요. 공시 이면의 흐름 읽기

먼저 지분 매도 속도 자체가 달라졌습니다. 과거엔 수년 혹은 수개월에 걸쳐 천천히 지분을 줄였지만 이번엔 단 열흘 만에 1.15%포인트(p)를 팔아치웠습니다. 이 같은 급격한 매각은 과거에 나온 분석처럼 주가를 흔들려는 견제라기보단 현금화하려는 명확한 의도로 읽힙니다. 실제로 이번 매도는 주당 평균 8만3100원에 이뤄졌고 회수한 자금만 약 750억원에 달합니다. 과거 4만~5만원대 매각과 비교하면 실익 실현의 타이밍이 정확히 맞아떨어진 셈입니다.

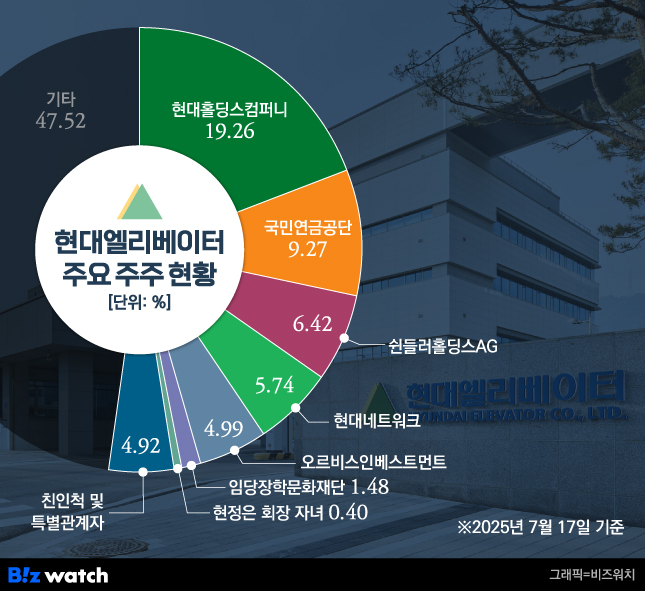

또 공시 의무에서 벗어날 문턱까지 다다랐습니다. 쉰들러는 현재 6.42%를 보유 중인데, 1%가량을 더 매각하면 자본시장법상 '5% 룰'을 벗어나게 됩니다. 이 경우 지분 변동에 대한 공개 의무가 사라지면서 시장에 알릴 필요가 없습니다. 흔히 말하는 그림자 주주가 되는 것이죠.

위협적인 주주로서의 존재감을 잃었다는 평가도 주목할만 한데요. 2023년까지만 해도 쉰들러는 지분율이 두 자릿수 유지를 고수하며 국민연금보다 높은 존재감을 보였지만 현재는 국민연금(9.27%)보다도 밀리게 됐습니다. 자본 구조상 단순 숫자 변화일 수 있지만 이는 20년 가까이 현대엘리베이터를 둘러싸고 이어져 온 긴장 관계의 질적 전환으로 해석할 수 있습니다. 과거처럼 의결권을 동원한 견제나 이사회 영향력을 행사할 수 있는 위치는 더 이상 아니라는 의미입니다.

쉰들러VS현대엘리 20년 분투기

쉰들러는 현대엘리베이터와 아주 오랜 기간동안 질긴 인연을 이어온 주주입니다. 2003년 한국 시장 진출을 선언한 이 스위스 승강기 기업은 2006년 현대엘리베이터 지분 25.54%를 인수하며 2대주주로 전격 등장합니다. 당시 사들인 지분은 고(故) 정상영 명예회장이 이끌던 KCC의 몫이었고 이 매입은 자연스럽게 쉰들러를 현대그룹 경영권 분쟁의 무대 한가운데로 끌어들였습니다.

처음에는 우호적 주주를 자처했습니다. 쉰들러는 경영에 참여해 회사 가치를 높이고 장기 투자로 이익을 실현하겠다는 입장이었고 현정은 회장 측도 이들을 전략적 파트너로 받아들였죠.

현대엘리베이터는 현대그룹 지배구조의 핵심입니다. 현대상선(현 HMM)과 현대아산, 현대무벡스를 거느리고 있었고 지주사 성격이 강했던 현대네트워크 자산 일부도 이 회사를 중심으로 돌아갔습니다. 이렇다 보니 쉰들러의 지분 확보는 단순한 승강기 사업 확장 이상의 지배구조 내 실질적인 영향력 확보 전략으로 해석됐습니다.

실제로 우군 동맹은 오래 가지 못했습니다. 2010년대 들어 쉰들러는 이사회 진입을 시도하고 의결권 위임 경쟁을 벌이며 점점 견제자 혹은 적대적 주주로 성격을 바꾸기 시작합니다.

결정적 전환점은 2013년 현대상선을 지키기 위해 현대엘리베이터가 파생금융상품 계약을 체결했던 사건입니다. 이 계약으로 현대엘리베이터는 수천억원의 손실을 떠안았고 쉰들러는 이 책임을 물어 현 회장과 경영진을 상대로 손해배상 소송을 제기했습니다.

결국 대법원은 2023년 현 회장의 책임을 인정하며 현대엘리베이터에 약 2300억원을 배상하라는 판결을 내렸고 이는 현 회장에게도 재무적으로 큰 타격이 됐습니다. 지분 담보 대출과 계열사 지분 매각까지 감행하며 '영끌 방어전'을 펼쳐야 했던 배경입니다. 시장에서는 이를 '지배구조 흔들기' 혹은 '경영권 교란' 전략으로 해석하기도 했습니다. 이처럼 쉰들러는 단순히 주식을 가진 해외 투자자가 아니라 경영권의 향방을 결정지을 수 있는 실질적 변수로 존재했던 것이죠.

그럼에도 쉰들러는 끝내 최대주주로 올라서는 데 실패했습니다. 한국 내 정서적 반감, 국민연금과 현정은 회장 측의 우호 지분 결집, 현대엘리베이터의 자사주 매입 등 복합적인 방어벽에 부딪혀 번번이 고배를 마신 것이죠. 그러다 지난해부터는 지분율을 본격적으로 줄이기 시작하며 서서히 전략을 전환하는 모습으로 비칩니다.

업계에서는 쉰들러의 급격한 지분 축소를 두고 경영권의 칼을 쥐고 있던 우군에서 조용히 퇴장하는 이탈자로의 변화한 것이 아닌지 예의주시하고 있습니다. 현대엘리베이터로서는 주주 구도 재편과 경영 안정이라는 두 축 모두에서 전환점을 맞은 것인데요. 오랜 갈등을 뒤로하고 경영권 안정에 한 걸음 더 가까워질지 지켜보시죠.