한화솔루션이 업황 악화속에서도 올해 3분기 적자폭을 줄이며 선방했다. 하지만 바닥을 찍었다는 신호는 아니다. 회사 측은 올 4분기 전망을 어둡게 전망했다. 핵심 사업부인 신재생에너지 부문은 올 4분기 적자전환을 예고했다.

업황 악화속 선방했지만…

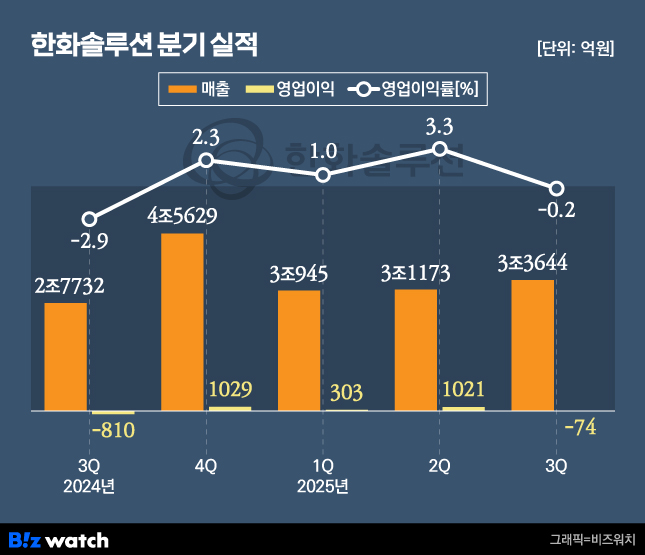

5일 한화솔루션은 올 3분기 연결기준 매출 3조3644억원, 영업손실 74억원을 기록했다고 밝혔다. 매출은 지난해 3분기 2조7459억원과 비교해 22.5%늘었고 908억원이던 영업손실 규모는 90.8% 개선되며 적자폭을 줄였다.

핵심 사업부인 신재생에너지와 석유·화학 부문 경쟁 심화와 정책 리스크 확대 속에서도 실적 방어에 성공했다는 평가다.

사업 부문별로 보면 신재생에너지 부문의 올 3분기 매출은 1조7515억원으로 전년동기대비 51.9% 증가했다. 이 기간 영업이익은 79억원으로 전년동기대비 흑자전환했다.

매출 증가 원동력은 '사업 포트폴리오 개선'이다. 태양광 모듈 등의 하락세는 이어졌지만 개발자산 매각 및 설계·조달·시공(EPC) 부문 매출이 40%가량 늘었다. 여기에 올 1분기부터 본격적으로 실적에 반영되고 있는 주택용 에너지 사업도 본궤도에 오르며 매출 성장에 기여했다.

이익은 아직 기대 이하다. 정책 불확실성 등으로 인해 미국 공장을 가동률을 낮췄고 이에 따른 고정비가 늘었다. 특히 공장가동 저하로 인해 미국 정부로 부터 받는 3분기 보조금은 682억원으로 지난해 3분기 1216억원보다 절반 가까이 줄었다.

케미칼 부문도 최악의 업황 속에서 적자폭을 줄였다. 케미칼 부문 3분기 매출은 1조1603억원으로 작년동기대비 소폭 줄었고, 영업손실 규모는 작년 3분기 310억원에서 90억원으로 손실폭을 줄였다.

첨단소재부문 매출은 지난해 3분기 2546억원에서 2579억원으로 소폭 개선됐지만, 영업이익은 61억원에서 36억원으로 절반 가량 줄었다.

이 밖에 한화솔루션이 지분 50%를 보유한 합작사 여천NCC는 원료가 하락덕에 손실규모를 줄였다. 여천NCC의 손실규모는 지난해 3분기 237억원에서 올해 3분기 145억원으로 개선됐다. 아울러 지분 49.57%를 보유한 호텔앤드리조트에서도 대규모 일회성 수익이 발생하면서 약 500억원 가량을 기여했다.

"4분기 신재생에너지, 적저전환"

문제는 4분기다. 신재생에너지, 석유·화학 등 핵심 사업영역의 업황이 더욱 악화할 가능성이 높아서다.

신재생에너지 부문은 미국 정부가 중국 제품을 포함해 전방위적 통관 강화에 나서면서 한화솔루션도 공급에 어려움을 겪을 것으로 전망된다. 엎친데 덮친격으로 미국 카터스빌 셀 33GW 설비 양산시점이 내년으로 지연됐다. 애초 이 설비는 올해 4분기부터 가동될 예정이었지만 설비 문제로 인해 가동이 연기되면 추가 비용 발생이 불가피해졌다.

4분기에도 공장 가동률을 끌어올리지 못하면 그간 한화솔루션의 수익성을 방어해준 미국 정부의 보조금도 줄어들 것으로 전망된다.

정원영 한화솔루션 최고재무책임자(CFO)는 이날 컨퍼런스콜에서 "4분기 미국 세관의 공급망 점검과 통관 규제 강화로 통관 지연이 장기화되면서 미국 모듈 공장 저율 가동이 지속하고 판매량 감소가 불가피해 적자전환 할 것"이라며 "미국 보조금 규모는 400억원 가량으로 줄어들 것"이라고 말했다.

케미칼 부문 처지도 크게 다르지는 않다. 정기보수와 계절적 요인으로 수요 자체가 줄어들면서 매출이 줄고 영업손실 규모는 더욱 확대될 가능성이 높다. 게다가 연중 석유·화학 사업재편 및 구조조정 방안이 확정되면 시설 감축 및 인력 구조조정 등에 막대한 비용 지출이 시작될 거라는 게 업계의 관측이다.

그나마 첨단소재 부문에서는 실적이 개선될 것으로 관측된다는게 위안거리다. 한화솔루션은 첨단소재 부문의 일부 제품 판매가가 상승하는 등 긍정적인 시장 전망을 바탕으로 영업이익이 4분기에는 증가할 거라고 내다봤다.