지난 7월 이후 사장 공석이 유지되고 있는 한국항공우주산업(KAI)이 시장의 기대에 못미치는 부진한 성적표를 받았다. 회전익·완제기 등 주력 부문이 일제히 위축된 가운데, 수주 증가속에서 연간 목표 달성률은 절반에 그쳤다. 부채와 차입이 늘며 재무 부담도 커졌다.

매출·이익 동반 감소

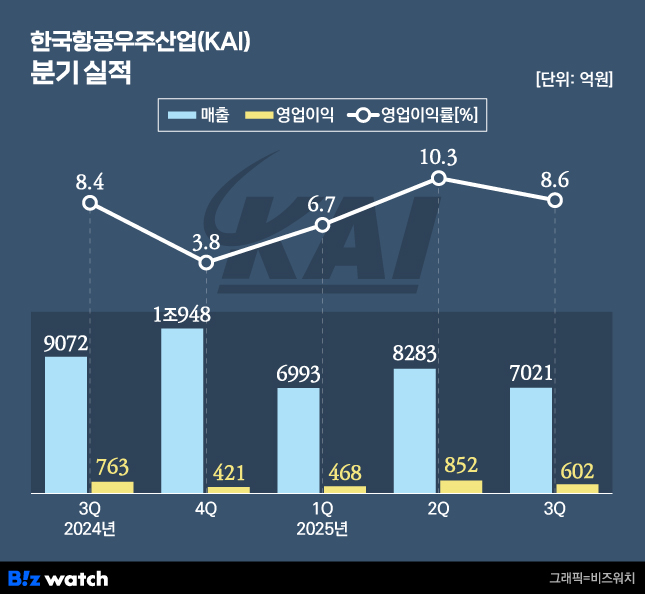

한국항공우주 3분기 연결 기준 매출은 7021억원, 영업이익은 602억원을 기록했다. 전년 동기 대비 매출은 22.6%, 영업이익은 21.1% 각각 줄었다. 영업이익률은 8.6%로 전년(8.4%) 수준을 유지했다.

이는 시장 기대치를 밑도는 수준이다. 금융정보업체 에프앤가이드 컨센서스(증권사 추정 평균치)는 매출 9466억원, 영업이익 726억원이었다. 이와 비교해 각각 25.8%, 17.1% 낮은 수준이다.

사업부문별로 보면 기체구조물 부문을 제외한 모든 사업 부문이 부진했다. 3분기 기체구조물 부문 매출은 2450억원으로 전년(2112억원) 대비 16.0% 증가했다. 에어버스와 보잉 등 해외 민항기 기체구조물 물량이 확대된 영향이다.

반면 가장 비중이 큰 국내사업 매출은 2693억원으로 전년 동기(4426억원) 대비 39.2% 줄었다. 회전익(헬기) 부문을 포함한 국내사업에서 소형무장헬기(LAH) 인도 지연이 발생한 탓으로 풀이된다. 폴란드향 FA-50 수출 매출 인식이 4분기로 이연되며 완제기 수출도 전년(2434억원) 대비 32.7% 감소한 1638억원에 그쳤다.

한국항공우주 관계자는 "3분기 납품 예정이었던 소형무장헬기 물량들이 4분기로 순연되면서 실적이 하락했다"며 "사업이 취소되거나 물량이 줄어드는 게 아니라 4분기 실적에 반영될 것"이라고 설명했다.

차입 확대 속 재무건전성 악화

수주는 전년보다 크게 늘었다. 3분기 신규 수주는 2624억원으로 전년(305억원)보다 760.3% 증가했다. 국내사업 1352억원, 완제기 수출 120억원, 기체구조물 1152억원이 반영됐다.

다만 연간 목표(8조4590억원) 대비 1~3분기 누적 수주는 3조6636억원으로 달성률은 43.3%에 그쳤다. 목표의 절반에도 미치지 못한 수준이다.

올해 누적 수주잔고는 26조2673억원으로 전년 동기(23조7536억원) 대비 10.6% 늘었지만 전 분기(26조6733억원)보다 1.5% 감소했다. 국내사업 10조5008억원, 완제기 수출 5조8173억원, 기체구조물 9조9491억원으로 구성됐다.

재무구조는 부채 의존이 커지며 부담이 확대됐다. 9월말 기준 부채비율은 446.1%로 1년 새 81.4%포인트(P) 상승했다. 차입금은 2조197억원으로 두 배 가까이 늘었고 순차입금도 1조8851억원으로 110.9% 증가했다. 현금성자산은 1346억원으로 5.1% 줄었다.

이 가운데 수장 공백은 이어지고 있다. 한국항공우주산업은 지난 7월 강구영 전 사장이 조기 사임한 이후 현재까지 차재병 부사장 직무대행 체제로 운영되고 있다.