현대그룹이 꺼낸 자구계획이 첫 단추부터 삐걱거리고 있다. 현대그룹이 지난 22일 3조3000억원의 재무구조 개선방안을 발표한지 열흘도 안돼 신용평가사들이 "자구계획에 상당한 불확실성이 있다"며 신용등급을 내렸기 때문이다. 현대그룹으로선 원치않는 시나리오와 맞닥뜨린 셈이다.

한국신용평가와 나이스신용평가는 30일 현대엘리베이터의 신용등급을 A-에서 BBB+로 한단계 낮췄다. 그룹의 중간지주사 격인 현대엘리베이터 신용등급은 지난달 A에서 A-로 떨어진데 이어 한달여만에 다시 등급이 하향조정됐다.

특히 이번 등급하락은 현대그룹이 금융계열사(현대증권·현대자산운용·현대저축은행) 및 현대상선의 사업부문 매각, 각종 자산처분 등 총 3조3000억원 이상의 자금조달 계획을 발표한 뒤 나온 것이라 금융시장에 미치는 영향이 적지 않을 전망이다.

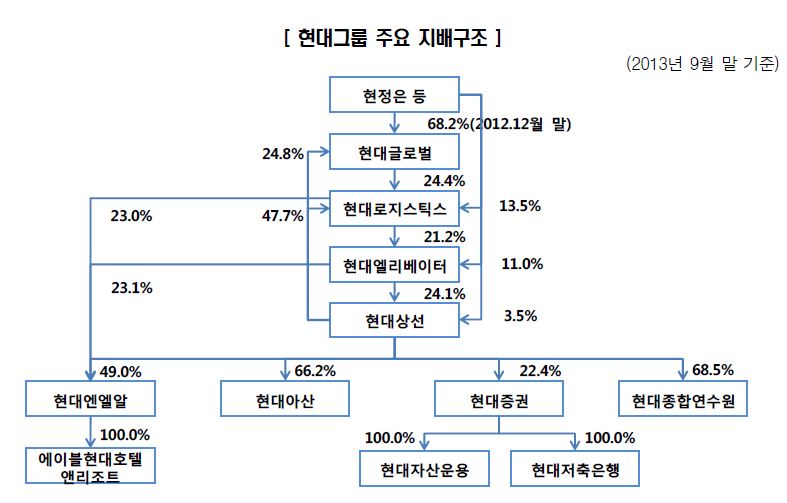

신평사들이 주목한 부분은 자구계획의 실현가능성이다. 예를 들어 현대그룹은 현대증권 등 금융계열사 매각으로 7000억~1조원의 자금을 조달한다는 계획을 세웠다. 현대그룹은 현대상선을 통해 현대증권 지분 22.4%를 보유하고 있다. 이 지분의 장부가액은 6000억원이 넘지만 현재의 시장가격(주가)은 그 절반인 3000억원에 불과하다. 경영권 프리미엄을 감안하더라도 인수자가 시장가격의 갑절이나 되는 금액을 지불하긴 쉽지 않을 것이라는 게 신평사의 견해다.

실현 가능성과 별개로 주요 자산 매각으로 현대그룹의 기업가치가 떨어질 수 있다는 점도 눈여겨 본 대목이다.

현대그룹은 현대상선이 보유한 항만터미널사업의 일부 지분을 매각하고 벌크 전용선부문의 사업구조를 조정해 약 1조5000억원을 조달할 방침이다. 글로벌 해운업체들이 원가경쟁력과 시장지배력를 확대하는 추세인 점을 감안할 때 자산매각은 사업안정성과 영업경쟁력에 부정적인 영향을 줄 수 있다는 게 신평사의 분석이다. 현재 현대상선은 BBB+등급과 함께 '부정적' 등급전망을 받고 있다. 추가적인 등급하락 가능성이 열려있다.

현대엘리베이터는 주력사업의 안정적인 입지에도 불구하고 그룹 계열사에 대한 지원부담과 경영권 방어과정에서 생긴 파생상품 관련 손실이 부담으로 작용하고 있다. 현대그룹은 현대상선의 경영권을 지키기 위해 지난 2006년부터 재무적 투자자에게 현대상선 지분을 보유하게 하고 그 대가로 주가하락 등을 보상해주는 파생상품 계약을 체결했다. 계약당시 평균 2만8000원이었던 현대상선 주가는 현재 1만원대로 떨어졌다. 이로 인해 발생할 손실이 내년까지 약 3000억~4000억원에 달할 것으로 신평사들은 전망하고 있다.

엎친 데 덮친 격으로 현대엘리베이터는 내년 1분기 예정된 2175억원의 유상증자도 불확실성에 놓였다. 2대 주주인 쉰들러가 유상증자 무효 등을 요구하는 소송을 제기했고, 금융감독원은 투자위험 정보가 불충분하다는 이유 등으로 현대엘리베이터에 증권신고서 정정신고서 제출을 요구했다.

신평사 관계자는 "현대그룹이 발표한 3조3000억원의 자구안은 회사측이 내놓은 계획일 뿐"이라며 "실현가능성과 관련해 불확실한 면이 있고, 시장의 우려을 불식시킬 정도로 충분하진 않다"고 말했다.