#지난 20일 삼성증권은 '자문형 ELB랩'을 새롭게 출시했다. 기존의 자문형랩과 주가연계파생결합사채(ELB)를 결합한 상품으로 자문형랩처럼 전문가가 기초자산을 골라주면서 원금이 보장되는 ELB의 특성을 담은 것이다. 이 상품은 3개 내외의 ELB에 분산투자해 안정적인 수익을 확보한다. 원금은 확실히 지키되 상승여력이 높은 ELB를 골라주는 것이 자문사의 역할이다.

#같은날 현대증권은 업계최초로 관찰기간일 누적 수입지급형 파생결합사채(DLB) 상품을 내놨다. 기존의 원금을 보장하는 DLB 특성에 더해 기초자산 가격이 정해진 구간 안에서 유지되면 누적 일수에 따라 약정수익을 지급하는 형태다. 매 6개월마다 수익을 정산하기 때문에 소득이 분산돼 세금 측면에서도 유리하다. 이 증권사는 원금이 보장되지 않는 ELS와 DLS도 출시했지만 DLB 신상품을 전면에 내세웠다. 하루 뒤 미래에셋증권도 11종에 달하는 원금보장형 DLB를 대거 출시했다.

증권사들은 하루가 멀다하고 ELS와 DLS 상품을 쏟아낸다. 이 가운데 투자자들이 괜찮은 상품을 골라내기란 쉽지 않다. 일부에서는 '업계최초'를 내세우기도 하고, 매력적인 기초자산을 강조하기도 한다.

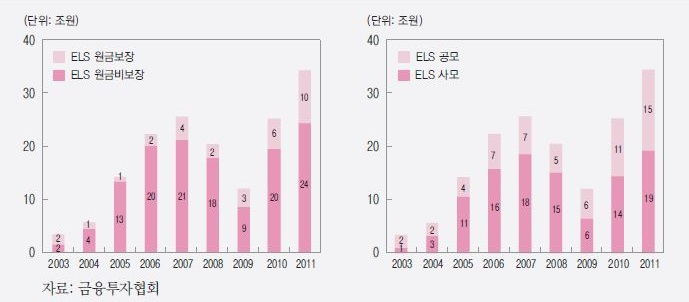

전체 비중을 보면 여전히 원금비보장형 비율이 높긴 하지만 최근에는 원금을 보장하는 ELS와 DLS 상품도 꾸준히 늘고 있다. 원금보장형은 지난해 10월부터 각각 ELB와 DLB로 분류되고 있다. ELS의 '증권(Securities])'이 '채권(Bond)'으로 바뀐 셈이다. 실제 원금을 보장하면서 수익을 얹어준다는 의미에서 채권과 유사하다. 위험도 채권과 유사한 정도로 보면 된다.

이처럼 원금보장형이 늘어난데는 중위험 중수익 추구가 갈수록 뚜렷해진데 있다. 원금 손실을 원치 않는 보수적인 투자자들은 포트폴리오에서 원금손실이 날 수 있는 ELS를 배제한다.

| ▲ 원금보장 및 비보장 비중(좌) 사모 및 공모 비중(우)(출처:자본시장연구원) |

원금보장형 비중이 늘어난데는 또다른 이유도 있다. 퇴직연금 ELS가 대부분 원금보장형이기 때문이다. 지난 연말 퇴직연금 상품을 연장하려는 수요가 생기면서 원금보장 ELS의 비중은 2012년12월 이후 최대 수준인 54%에 달했다.

시기상 12월에 일시적으로 몰리는 성향이 높지만 이런 흐름은 수년전부터 지속되고 있다. 퇴직연금 시장이 계속 성장 중인 것을 감안하면 원금보장형이 꾸준히 늘어날 수 있다는 얘기다.

다만, 원금보장형이더라도 ELB와 DLB 모두 회사채라는 점에 유의해야 한다. 발행사가 부도가 나게 되면 원금을 돌려받지 못할 수 있다. 따라서 투자할 때는 발행회사의 신용등급 등을 체크하는 것도 필요하다.

원금보장형 상품이 증권사들에게는 고객확보에 플러스(+) 요인인 만큼 헤지 과정에서는 부담이 될 수도 있다. 판매한 상품을 헤지하기 위해 대개 국채 등을 보유하는데 금리가 단기간에 크게 오를 경우 발행사의 손실이 늘어난다.

대개 원금을 확보해야 하는 ELB와 DLB는 발행회사가 초기에 수익구조를 똑같이 하기 위해 채권을 평균 90%로 보유한다. 채권투자로 원금손실을 제한하고 나머지 10% 내외의 위험자산 투자가 만기수익률만큼을 투자자들에 제공하는 구조로 보면 된다.

이밖에 원금을 100% 보장하지 않고 부분적으로 보장하거나 금융종합소득과세 부담을 줄이기 위해 월지급형에 대한 관심도 늘어나고 있다. 월지급식은 기초자산이 정해진 조건을 벗어나지 않으면 매월 수익을 받을 수 있는 상품으로 현금흐름을 분산시키는 장점이 있다. 월단위뿐 아니라 분기나 반기단위로 수익을 배분하는 구조를 예전보다 많이 선보이는 것도 최근 달라진 트렌드다.