최근 전세계 증시를 둘러싼 불확실성은 유례없이 커졌습니다. 미국과 유럽이 긴축 정책 기조로 돌아서면서 터키, 브라질, 아르헨티나 등 신흥국 유동성 위기가 불거진데다 미국과 중국의 무역 분쟁은 더 뜨거워지는 분위기입니다.

투자업계 전문가들은 이런 상황에선 신흥 시장에 대한 투자 비중을 줄이고 선진 시장 비중을 늘려야 한다고 조언합니다. 특히 미국과 중국 내수 시장에 주목해야 한다는 전언입니다. 올 하반기 미국과 중국엔 블랙프라이데이와 광군제 등이 있어 내수주에 대한 기대는 더 커질 것으로 예상됩니다.

◇TJX, 美 내수진작에 독특한 사업모델 더해

지난달 미국 소비자신뢰지수는 133.4를 기록했습니다. 2000년 이후 가장 높은 수치입니다. 미국 정부의 적극적인 내수 진작 정책에 따른 결과라는 해석입니다. 올 하반기엔 할로윈·추수감사절·블랙프라이데이·성탄절이 기다리고 있어 소비심리는 더 극대화될 것으로 보입니다.

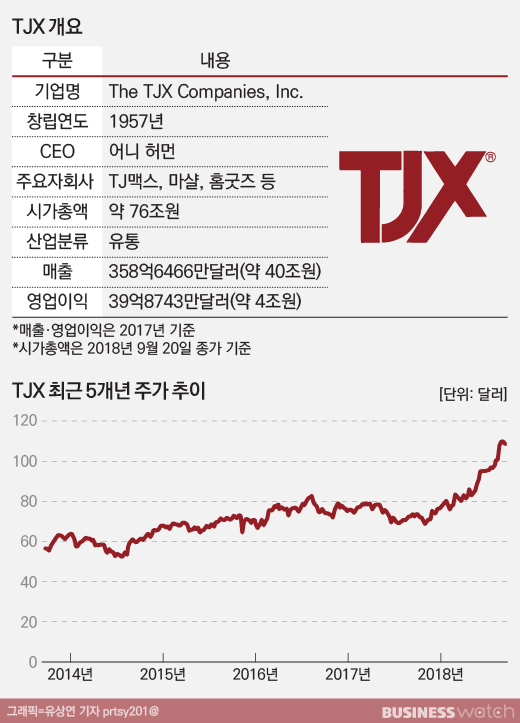

소비 증가 예상과 함게 주목받는 대표적인 기업은 TJX입니다. TJX는 미국과 캐나다, 유럽 등 9개 국가에서 TJ맥스, 마샬 등 매장을 4000개 이상 운영하고 있는 유통기업입니다. 이들 매장은 싸고 다양한 물건들을 취급하기로 유명하죠.

지난해 영업이익은 약 39억8700만달러(약 4조4500억원). 전년대비 3.6% 증가한 것으로 최근 5년간 매년 3% 안팎의 성장률을 보여주고 있습니다.

주가도 최근 5년간 꾸준히 올라 21일(현지시간) 109.71달러로 장을 마감했습니다. 2014년 초만해도 60달러 안팎에서 거래됐던 걸 감안하면 상당한 증가폭입니다.

전자상거래 서비스 확대로 지난해 미국 전역에서 9000여개에 달하는 오프라인 소매점이 문을 닫았음에도 불구하고 시장의 시선을 집중시켜 온 데는 TJX만의 독특한 유통 방식이 자리잡고 있다는 분석입니다.

TJX는 전세계 1만8000개에 달하는 공급업체의 바이어를 직접 고용합니다. 바이어들은 거래 통제권을 부여받아 다양한 물건들을 저렴하게 가져와 TJX가 20~60% 가량 싸게 상품을 공급할 수 있게 합니다.

여기에 오프라인 매장에서의 쇼핑 경험을 중시해 온라인 쇼핑 채널 구축에 힘을 쏟지 않습니다. 재고소진속도도 빨라 메이시스나 콜 등 경쟁사와과 비교해 25분의 1 수준에 지나지 않습니다.

전자상거래 업체들의 위세에 주눅들지 않는 것도 특이한 점입니다. 고객들이 매점에 직접 방문, 쇼핑을 하는 데 의미를 두고 오프라인 매점 운영에 주력합니다.

달러화가 꾸준한 강세를 보일 것으로 예상되면서 TJX의 실적과 주가는 당분간 지금과 같은 추세를 이어나갈 것으로 분석됩니다. 하지만 전자상거래 시장이 확대되면서 중고 시장도 커져 소비자들의 선택지가 다양해지는 건 여전히 위험요소로 남습니다.

◇中 이동통신 시장 꽉 잡은 차이나모바일

중국의 경제 상황은 미국과는 딴판입니다. 국제통화기금(IMF)에 따르면 중국 부채 규모는 2007년 4조9000억달러에서 2016년 25조5000억달러로 6배 가까이 늘어났습니다. 블룸버그는 작년 4월부터 올 3월까지 중국 기업의 잉여현금흐름이 1030억달러 적자를 냈다고 전했습니다.

여기에 정책연구기관 중국사회과학원은 내년 GDP성장률이 6.5%로 내려갈 거라는 전망을 내놓기도 했습니다. 7% 이상의 고도성장을 해왔던 과거와는 꽤 다른 양상입니다. 올 초 3400선을 넘나들던 상하이종합지수는 21일 종가 2729.24로 고꾸라졌습니다.

하지만 위기가 곧 기회라는 말이 있듯 지금이야말로 중국 주식을 매수해야 한다는 목소리도 나옵니다. 중국 정부가 경제성장 동력을 수출에서 내수 경기 부양으로 옮기고 있는 만큼 종목을 잘 고르면 수익을 낼 수 있다는 주장입니다.

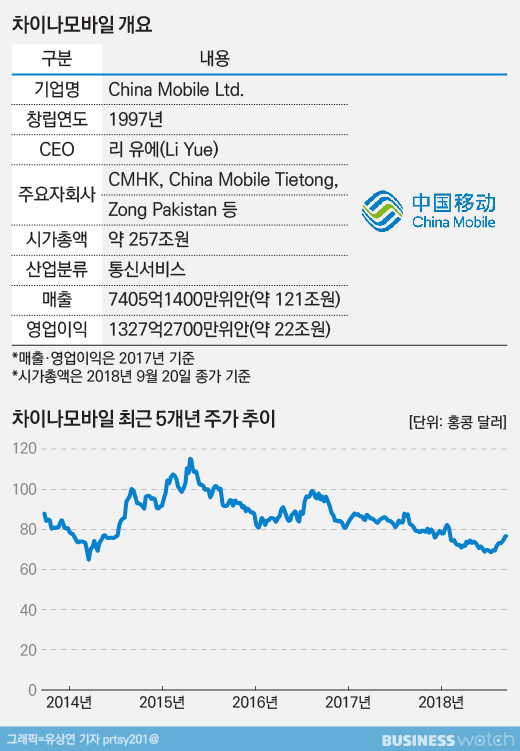

그 중 주목받는 종목 중 하나가 차이나모바일입니다. 중국 국내 이동통신사업에 주력하는 이 회사의 이용자 수는 지난 6월말 기준 9억명. 미국 통신사 버라이즌 고객 규모의 4배에 달합니다. 경쟁사인 차이나텔레콤과 차이나유니콤이 각각 2억8200만명 2억300만명을 보유하고 있는 걸 감안하면 거대한 중국 시장을 독과점하고 있다고 말해도 과언이 아닙니다.

신기술 개발에도 의욕적입니다. 중국정부가 2020년 5G 상용화 계획을 세운 가운데 차이나모바일은 내년 중 5G 설비와 5G 스마트폰 출시까지 마친다는 계획입니다. 중국 내 음악 비디오 콘텐츠 소비가 꾸준히 확대될 경우 데이터 공급자로서의 차이나모바일의 역할은 더 커질 거란 전망이 나옵니다.

하지만 주가는 현재 70홍콩달러 후반대에서 거래되고 있습니다. 2015년 110달러대까지 치솟은 적이 있지만 잠깐이었습니다. 2007년 수준에 머물러 있는 겁니다. 수출 주력 기업에 치우친 자본이 대외 경제 불안으로 내수 기업으로 옮겨오면 반등 요소로 작용할 거라는 의견이 나옵니다.

단 중국 정부가 지난해 휴대전화 장거리 요금과 로밍료를 대폭 삭감에 나서면서 미래 산업에 대한 의존도가 커지는 건 장애요소입니다. 중국 정부가 5G 서비스 개발 촉진을 명분으로 경쟁사인 차이나텔레콤과 차이나유니콘의 합병을 검토하고 있어 시장 점유율이 떨어질 수 있다는 지적도 나옵니다.