국내외 금리의 전례 없는 하락으로 소위 안전자산에 머물러 오던 자금들이 다양한 자산들을 탐사하는 '투자의 춘추전국 시대'라는 생각이 드는 요즘이다. 채권, 부동산, 그리고 주식 등 익숙한 자산들(Asset Classes) 모두 저마다 역사적 고점 부근에 이르렀으며, 그 배경에 풍부한 유동성이 있다는 것이 주지의 사실이다.

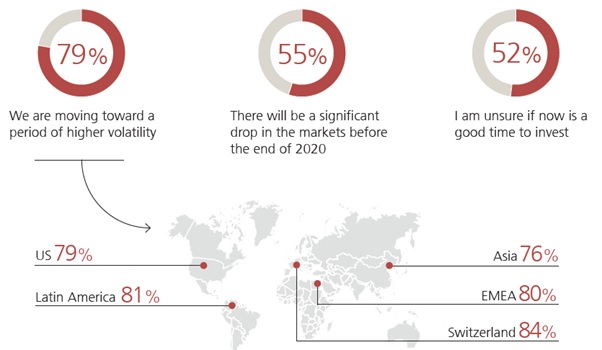

그러면서 향후 유동성에 변화가 발생할 경우 큰 폭의 가격 조정이 있을 것임을 시장참가자들이 예감하고 있다는 설문조사가 있다. 글로벌 프라빗 뱅크(Private Bank) UBS 조사에 따르면 고객의 79%가 올해 시장 변동성이 더욱 커질 것이며, 55%는 연말 이전 큰 폭의 시장 하락이 있을 것이며, 그리고 52%는 지금이 투자하기 좋은 시점이라 확신할 수 없다고 답변했다.

정보 통신의 발달과 거래 제도의 정비 등으로 국내 투자자들의 글로벌 자산들에 대한 접근이 용이해지면서, 국내 자산들에 더하여 해외 자산들을 포함한 글로벌 포트폴리오에 대한 시장의 수요가 확대되고 있다. 그리고 그 이면에는 국내 안전자산 수익률에 대한 아쉬움이 자리하고 있다.

이와 같이 불안한 시장 전망과 글로벌 자산에 대한 관심으로 소위 '자산배분 펀드'에 대한 수요가 확대되고 있다. 단일 자산에 집중하기에는 하락의 공포가 크기 때문일 것이다. 그 결과 위험자산에 투자하기 위하여 안전자산에 함께 투자한다. 각기 독특한 논리와 연산 과정을 거친 후 복수의 자산들에 일정한 비중을 부여한 목표 포트폴리오를 설정한다.

그런데 자산배분을 통한 목표 포트폴리오를 설정한 후 실제 포트폴리오를 운용하는 과정에서 선택의 문제가 있다. 예를 들어, 10여개의 글로벌 자산들, 국내주식, 선진국주식, 이머징주식, 원자재, 상장부동산, 국내채권, 선진국 국공채, 선진국 회사채, 선진국 하이일드, 헤지펀드 등을 대상으로 일정 비중을 부여한 목표 포트폴리오를 설정하고, 각 자산 별로 주식, 채권, 또는 상장지수펀드(Exchange Traded Fund) 등으로 실제 포트폴리오를 설정하였다고 가정해보자.

설정 이후 시간이 지나면 10개 자산 별 가격 변동으로 실제 포트폴리오를 구성하고 있는 각 자산들의 비중은 설정 초기보다 크거나 작게 되는데, 이러한 차이를 목표 비중으로 환원시켜야 할지, 그리고 얼마의 주기로 환원시킬 것인가를 선택해야 하는 것이다.

가령 매일 목표 비중으로 맞추려면 전날 가격이 오른 자산은 매각하고 떨어진 자산은 매수할 것이며, 1년 후 맞추기로 하였다면 매니저는 성과를 모니터링하고 보고서만 작성하면 될 것이다.

한편, 목표 비중과의 차이는 자산 별 가격 변동으로 발생할 뿐 아니라 매니저가 의도적으로 특정 자산을 목표 대비 크거나 작게 가져 갈 수 있는데, 그 결과 실제 포트폴리오의 수익률은 (목표 대비) 차이가 발생한다.

그러므로, 자산 별 비중을 조절하는 것 자체가 목표(시장) 대비 초과 수익 즉, 알파 수익의 원천이라 할 수 있으며, 이는 단순히 10개의 자산들을 목표 비율로 유지하는 것과는 다른 포트폴리오라 할 수 있기에, '자산배분은 각 자산들의 총합이 아니라 또 하나의 수익원 즉, 자산(Asset allocation is another asset class)'이라고 할 수 있다.

올 한 해 시장 흐름을 상징하듯 1월 시장이 높은 변동성을 보여주고 있다. 개별 자산의 변동성이 커질 것이라는 두려움으로 낮은 수익률에 안주하는 것보다 향후 거시적 환경 속에서 선전할 글로벌 자산들을 선정하여 목표 포트폴리오를 설정해야 한다. 아울러 일정 주기 또는 적절한 시장 대응으로 목표와 다른 비중에 투자해 시장 대비 추가 수익 창출과 하락 축소를 추구하는 '또 하나의 자산'이 대안이 될 수 있을 것이다.