이번주 한화에어로스페이스가 '깜짝 실적'을 발표하면서 목표주가 상향 종목으로 꼽혔다. 올해 수출 실적도 좋을 것이란 전망이다. 폴란드와 이집트 등에서 실적 성장이 예상된다.

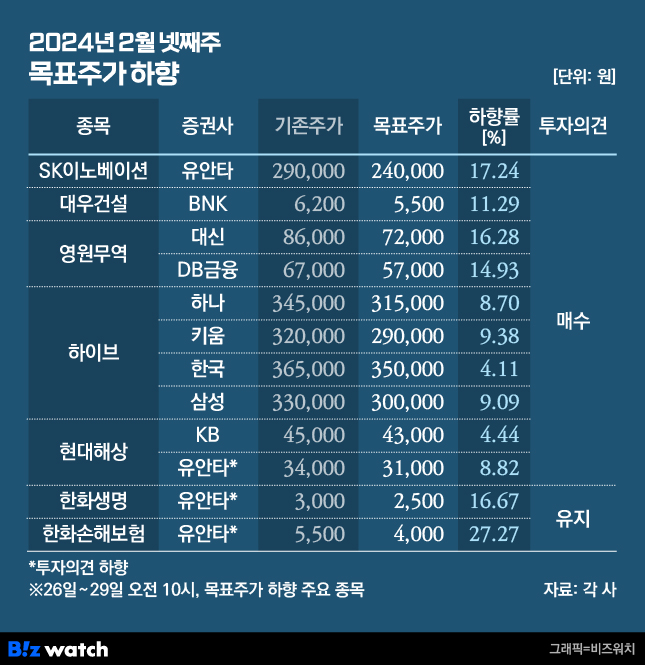

하이브는 어닝서프라이즈를 기록했지만 목표가 하락 종목에 이름을 올렸다. 중국에서의 앨범 구매력이 떨어지면서 성장 가능성 둔화가 점쳐졌다.한화에어로스페이스, 깜짝실적에 수출 본격화로 호평

비즈워치가 지난 26일부터 29일 오전 10시까지 집계한 바에 따르면 이번주 증권가에서 총 56개 기업의 목표주가를 올리고 39개 기업의 목표가를 내렸다.

한화에어로스페이스에 증권가의 호평이 쏠렸다. 한국투자증권, KB증권 NH투자증권 등을 포함해 7곳이 목표가를 올렸다. 깜짝실적과 함께 폴란드 수출도 본격화한 점이 근거다. 한화에어로스페이스의 지난해 4분기 매출액(3조4424억원)은 전년대비 32.6%, 영업이익(2895억원)은 79.6% 증가했다.

이재광 NH투자증권 연구원은 한화에어로스페이스 목표가를 15만원에서 19만원으로 올렸다. 그는 "2024년 폴란드에서 K9 60대, 천무 30대 매출이 인식되고 이집트 K9 개발 등으로 실적 성장이 지속될 전망"이라고 내다봤다.

정동익 KB증권 연구원도 "1조원 규모 루마니아 신형 자주포 도입 사업에 K9이 최종 채택될 가능성이 매우 높은 것으로 알려졌다"며 한화에어로스페이스 목표가를 17만원에서 19만5000원으로 올렸다. 정 연구원은 "유럽·중동·아시아 태평양 지역 다수 국가와 K9·레드백 장갑차 등에 대한 논의를 진행 중인 것으로 보인다"고 덧붙였다.

대신증권을 포함해 증권사 4곳에서는 SK스퀘어의 목표가를 올렸다. SK스퀘어가 지분 20.1%를 보유한 SK하이닉스가 당기순손실을 기록하면서 연결 영업이익이 적자로 전환했지만 주주환원율은 높아질 것이라는 전망이다.

김회재 대신증권 연구원은 SK스퀘어 목표가를 7만원에서 8만4000원으로 올리면서 "2025년까지 최소 주주환원은 3300억원을 전망하고, SK하이닉스의 실적도 빠르게 개선되고 있어서 배당금 수익의 증가할 것"이라고 전망했다.

증권사 2곳에서는 SK스퀘어 자회사인 SK하이닉스 목표주가도 올렸다. 최근 엔비디아가 인공지능(AI) 반도체 시장을 주도하면서 반도체 업종 랠리도 이어지고 있다. 한국투자증권은 SK하이닉스 목표주가를 15만원에서 19만2000원, 유진투자증권도 15만5000원에서 18만원으로 각각 올려잡았다.

증권사 7곳에서는 한국전력의 목표주가를 일제히 올렸다. 한국전력의 지난해 4분기 영업이익은 1조8842억원으로 흑자전환하며, 시장 컨센서스(1조990억원)를 크게 웃돌았다. 전기료가 오르고 발전 연료 단가는 낮아지면서 수익성이 좋아졌다. 특히 하나증권은 한국전력 목표가를 2만원에서 3만2000원으로 60%가량 올리면서 투자의견도 '중립'에서 '매수'로 올렸다.'어닝서프라이즈' 하이브, 목표가는↓…"중국 앨범 공구 감소로"

이번주 증권가에선 하이브 목표가를 일제히 내렸다. 지난해 4분기 영업이익이 전년동기대비 75.5% 늘어난 893억원으로 집계되는 등 호실적을 발표했지만 증권가 반응은 냉담했다. 중국 케이팝 앨범 구매가 줄어들면서 성장률이 둔화할 것이란 전망이다.

이기훈 하나증권 연구원은 하이브 목표주가를 34만5000원에서 31만5000원으로 내렸다. 이 연구원은 "실적 전망은 그대로이지만, 앨범 성장 둔화에 따른 산업의 밸류에이션 하락으로 목표 주가수익비율(PER)을 13% 하향한다"고 밝혔다.

최민하 삼성증권 연구원도 하이브 목표주가를 33만원에서 30만원으로 내리면서 "엔터업계 시장 환경을 고려해 올해와 내년 순이익 추정치를 각각 6%, 7% 낮춘다"고 말했다. 그러면서도 "하이브가 시장 내 경쟁 우위를 유지하며 성장을 지속하고 있다는 점은 긍정적"이라고 평가했다.

한화생명과 한화손해보험도 목표가 하락 종목에 이름을 올렸다. 유안타증권은 한화생명의 목표가를 2500원에서 3000원으로 내렸고, 한화손해보험 목표가도 4000원에서 5500원으로 낮췄다. 유안타증권은 두 회사의 투자의견도 '매수'에서 '유지'로 내렸다.

한화생명의 실적이 컨센서스를 밑돌았고, 별도 기준 주주 환원율도 배당성향 20%로 기대치를 충족하지 못했다.

한화손해보험 역시 실적이 컨센서스를 충족하지 못했고, 주주환원율이 낮은 상황이라는 지적이다. 특히 한화손해보험은 금융당국으로부터 '경과조치'를 받아 당분간 배당 확대가 어려울 것이란 분석도 나왔다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!