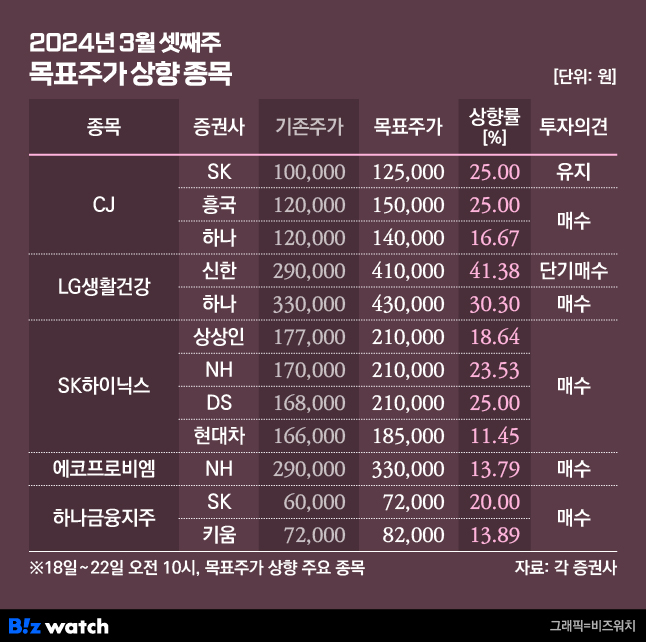

이번주 증권가에선 CJ에 주목했다. 자회사 CJ올리브영 매출과 영업이익·영업이익률이 모두 증가하면서 CJ 수익성도 개선됐다는 평가다. 글로벌 뷰티 편집숍 세포라가 한국 시장에서 철수하겠다고 밝히면서 CJ올리브영 성장세는 지속될 것으로 보인다.

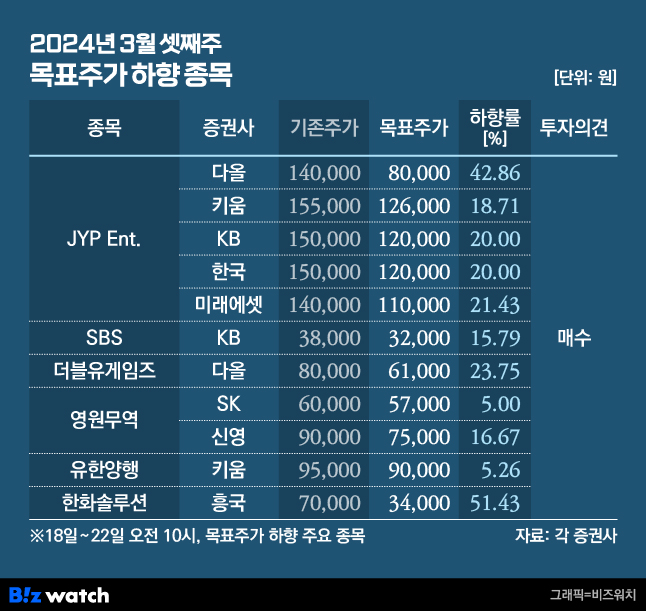

반면 JYP엔터테인먼트는 증권가의 혹평을 받았다. 영업이익이 컨센서스를 밑도는 가운데 앨범 판매량이 부진하다는 점이 목표주가 하향 이유로 꼽혔다.

"CJ올리브영 수익성 개선"…CJ 호평

비즈워치가 지난 18일부터 22일 오전 10시까지 집계한 바에 따르면 이번주 증권가는 총 50개 기업의 목표주가를 올리고 27개 기업의 목표가를 내렸다.

증권가가 주목한 종목은 CJ다. CJ올리브영 등 자회사 영업이익이 개선되면서 CJ 수익성도 높아졌다는 평가다. CJ의 4분기 연결 매출액은 10조7000억원 영업이익은 5734억원으로 전년 대비 각각 0.6%, 74.7% 증가했다.

이 가운데 CJ올리브영의 지난해 4분기 매출이 1조1000억원으로 전년 동기 대비 38% 늘었다. 연간 영업이익은 4660억원으로 69.8% 늘어난 가운데 영업이익률도 2022년 9.9%에서 지난해 12.1%로 높아졌다.

최정욱 하나증권 연구원은 CJ 목표주가를 12만원에서 14만원으로 올리면서 "최근 입국자 수 증가율이 예상보다는 높지 않았음에도 올리브영의 매출액과 영업이익이 예상치를 웃도는 데다 동일한 사업을 하는 나스닥 상장기업 얼타뷰티의 주가수익비율(PER)이 20배로 상승했다"고 밝혔다.

CJ올리브영 성장세는 지속할 것이라는 평가다. 세계적인 화장품 편집숍 '세포라'가 최근 한국 시장에서 철수하겠다고 밝히면서다.

황성진 흥국증권 연구원은 "국내 헬스뷰티(H&B) 시장은 멀티숍 경쟁사들의 사업축소와 철수 등이 이어지면서 올리브영의 천하통일 구도라 해도 과언이 아닌 상황"이라며 "화장품 소비 트렌드의 변화와 맞물려 CJ올리브영의 기조적인 성장세는 당분간 이어질 것"으로 내다봤다.

이번주 4개 증권사에서는 고대역폭 메모리(HBM) 수요 확대를 예상하며 SK하이닉스 목표주가를 올렸다. 이달 초부터 SK하이닉스 목표가를 올린 증권사는 SK, 유안타, IBK, KB, BNK, 미래에셋, 신한 등 총 11개에 달한다.

노근창 현대차증권 연구원은 SK하이닉스 목표주가를 16만6000원에서 18만5000원으로 올렸다. 그는 "SK하이닉스는 현재까지 엔비디아향 HBM3시장을 거의 주도하면서 D램 회사 중 가장 먼저 흑자전환에 성공했고 실적 개선 속도도 가장 빠르다"며 "HBM 수요의 확장 가능성을 감안할 때 저점 분할 매수 전략이 유효하다"고 밝혔다.

에코프로비엠도 호평받았다. 유가증권시장으로의 이전상장 계획을 발표하면서다. 주민우 NH투자증권 연구원은 에코프로비엠 목표주가를 29만원에서 33만원으로 올렸다. JYP 줄줄이 목표가 하락

이번주 증권가에선 JYP엔터테인먼트 목표주가를 일제히 내렸다. 한주간 무려 10개 증권사가 JYP엔터테인먼트 목표주가를 내려잡았다. 실적 부진과 더불어 앨범 판매량에 대한 우려 때문이다.

이기훈 하나증권 연구원은 "JYP엔터테인먼트의 지난해 4분기 영업이익이 378억원으로 컨센서스(491억원)를 밑돌았다"며 "트와이스 4회, 스키즈 8회, 니쥬 17회 등 총 29회(약 75만 명)의 일본 투어 매출이 다시 한번 이연 반영된 영향"이라고 짚었다.

이선화 KB증권 연구원은 JYP엔터테인먼트 목표주가를 15만원에서 12만원으로 내리면서 "중국 앨범 공동구매 물량이 감소한 것을 고려해 앨범 판매량 추정치를 낮췄다"고 밝혔다. 그는 이어 "신규 아티스트 데뷔 비용이 발생할 것으로 예상돼 올해와 내년 영업이익 추정치를 각각 10.4%, 12.9% 하향 조정했다"고 밝혔다.

KB증권은 SBS 목표주가를 3만8000원에서 3만2000원으로 낮췄다. 올해 광고 매출과 사업 매출이 어려울 것이라는 전망이다. 아울러 태영건설 관련 이슈로 주가 변동성도 높을 것이라는 평가다.

다올증권은 더블유게임즈 목표주가를 8만원에서 6만1000원으로 내려 잡았다. 더블유게임즈가 최근 엔터테인먼트 사업에 진출하겠다고 밝힌 가운데,신사업의 기회비용을 고려하면 밸류에이션(평가가치) 리레이팅(재평가)에 부정적일 것이란 전망이다.

이외에도 키움증권은 유한양행 목표주가를 9만5000원에서 9만원으로, 흥국증권은 한화솔루션 목표주가를 7만원에서 3만4000원으로 내렸다.

[청기홍기]의 모든 콘텐츠는 투자 권유, 주식가치의 상승 또는 하락을 보장하지 않습니다. 참고용으로 봐주세요!