키움증권이 2분기 호실적을 달성했다. 1분기 및 전년 동기와 비교해 더 좋은 실적을 냈다. 시장예상치도 웃돌았다.

증권사 고유의 업무인 주식 중개를 통해 얻은 수수료수익부터 기업공개(IPO)·인수합병(M&A)·채권발행 주관 등에서 좋은 결과가 나온 덕분이다.

키움증권은 지난 4월 초 이틀간 전산장애가 발생하면서 투자자들에게 혼란을 안겨준 바 있다. 그럼에도 국내외 주식시장 활황 속에서 투자자들은 키움증권을 선택했고 이는 자연스럽게 호실적으로 이어졌다. 법인 영업 및 채권·장외파생상품 등을 다루는 세일즈앤트레이딩(S&T) 부문에서도 괄목할 만한 실적을 내며 2분기 기분 좋은 성적표를 받았다.

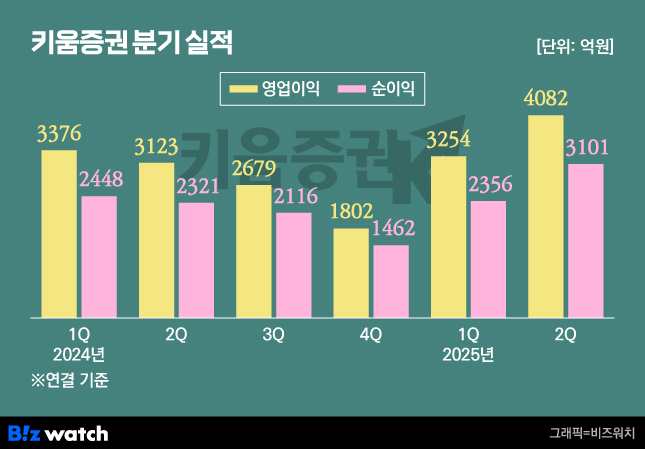

키움증권이 지난 30일 금융감독원 전자공시시스템(DART)에 공시한 내용에 따르면 회사는 2분기 연결기준 매출액 4조5057억원, 영업이익 4083억원, 순이익 3101억원을 기록했다. 금융정보업체 Fn가이드에 따르면, 키움증권의 2분기 영업이익과 순이익은 각각 시장예상치보다 18%, 17% 웃돈 수치다.

올해 1분기 및 작년 2분기와 비교해도 더 좋았다. 매출액은 1분기 대비 23.11% 증가했다. 영업이익과 순이익도 각각 25%, 32% 늘었다. 지난해 2분기와 비교하면 매출액은 98%, 영업이익은 31%, 순이익은 34% 증가했다.

상반기 누적 매출액은 8조1656억원, 영업이익 7338억원, 순이익 5457억원이다. 누적 실적 역시 매출액은 전년 동기대비 66%, 영업이익은 13%, 순이익은 14% 늘었다. 전산장애 불편 겪어도 주식거래는 키움증권

이번 2분기 실적이 의미 있는 것은 지난 4월 초 있었던 전산장애로 고객들이 주식거래에 불편을 느꼈음에도 키움증권을 통해 주식거래를 이어왔다는 점이다. 당시 일시적으로 고객이 몰리는 병목현상으로 전산장애가 발생했고 모바일트레이딩시스템(MTS) 등에서 이틀 간 매수·매도 체결 지연됐다. 이로 인해 고객들은 큰 불편을 겪었다.

그럼에도 키움증권의 2분기 주식수수료수익은 1624억원으로 1분기(1411억원)보다 213억원 늘었다.

최근 훈풍이 불고 있는 국내 주식시장의 흐름 속에서 키움증권의 2분기 국내주식수수료수익은 1분기(737억원)보다 171억원 늘어난 908억원을 기록했다. 해외주식거래에서도 1분기(674억원)보다 42억원 증가한 716억원의 수수료수익을 거뒀다.

1분기 23조원 수준이던 국내주식 일평균 거래대금이 2분기 28조원 수준으로 높아졌고, 같은기간 해외주식 평균수수료율도 5.8bp에서 8.9bp로 상승한 영향이다.

키움증권 관계자는 "국내주식 약정 증가와 해외주식 수수료율 정상화로 주식 수수료 수익이 전분기 대비 15% 증가했다"고 밝혔다.

키움증권은 4월 초 전산장애의 고객보상차원에서 일주일간 수수료 할인을 진행했지만 고객들이 주식거래 통로로 키움증권을 선택하면서 이로 인한 타격은 크지 않았던 셈이다. 아울러 해외주식 수수료는 과거 진행했던 수수료율 인하 이벤트를 종료하면서 전체 수수료 수익 증가로 이어졌다.

IB와 S&T 수수료수익도 2분기 실적 견인

IPO 등 IB수수료 수익도 2분기 실적을 견인했다.

키움증권은 올해 에르코스·에쓰엠씨지 스팩 합병으로 상장 수수료수익을 거머쥐었고 도우인시스 IPO, 포스코퓨처엠 유상증자 주관을 맡으면서 IB성과를 이뤄냈다.

M&A 분야도 한 몫을 했다. 키움증권은 IMM크레딧솔루션의 아워홈 인수금융 대표 주선을 맡았고 서영이앤티의 비앤비코리아 인수금융 리파이낸싱(차환)을 대표주선했다. 아울러 LS엠트론, 두산에너빌리티 등의 회사채 주관을 맡으면서 IB수수료수익은 1분기 570억원 대비 2분기에는 213억원 늘어난 783억원을 기록했다.

무엇보다 법인 영업 및 채권·장외파생상품 등을 다루는 세일즈앤트레이딩(S&T) 부문 및 주식채권 등을 직접 운용해 얻은 운용손익 부문의 성장이 눈에 띈다.

2분기 키움증권의 S&T 및 운용손익 부문 수익은 1216억원으로 1분기(980억원) 대비 236억원 증가했다. 키움증권 관계자는 "우호적 시장 환경으로 운용손익이 큰 폭으로 증가했다"며 "1분기 대비 89.7% 늘었다"고 설명했다. 즉 국내 주식시장이 상승하면서 키움증권이 투자한 주식 등 운용이익도 증가했다는 설명이다. 예상치 뛰어넘은 실적...3분기 동력은 미지수

한편 이번 2분기 키움증권 실적은 시장 예상치(컨센서스)를 뛰어넘는 수치다.

강승건·이광준·정다원 KB증권 연구원은 30일 보고서를 통해 "2분기 연결재무제표 기준 지배주주순이익은 3097억원으로 시장 예상치보다 17.2% 높았다"며 "국내 주식시장 강세로 위탁매매 수수료 수익, 관련 아지수지 전망치가 상승하고 있으며 10월 중 발행어음 인가 여부 결정에 따라 관련 이익 상향 기대감이 남아있다"고 평가했다.

고연수 하나증권 연구원도 30일 보고서를 통해 "2분기 실적은 위탁매매, IB, 트레이딩 등 전 사업부문에서 양호한 실적을 기록하며 시장 기대치 및 당사 추정치를 모두 상회했다"며 "증시 호조가 이어지는 만큼 하반기에도 키움증권은 견조한 실적을 이어갈 것으로 예상한다"고 설명했다.

반면 키움증권 실적개선에 큰 역할을 한 증시 상승이 3분기까지 이어지기 어렵다면 키움증권 실적도 더 좋아지긴 어려울 것이라는 분석도 나왔다.

정태준 미래에셋증권 연구원은 31일 보고서를 통해 "2분기 실적 개선의 원인인 증시는 3분기 들어 상승 동력이 떨어진 상황"이라며 "키움증권의 거래대금, 신용공여 잔고도 기존 추정치보다 더 크게 개선되긴 어려울 것으로 본다"고 말했다.