일론 머스크가 이끄는 스페이스X가 올해 6월을 목표로 기업공개(IPO)를 추진하는 가운데 국내 상장지수펀드(ETF) 시장에서 우주 테마 상품이 우후죽순 생겨나고 있다. 스페이스X는 이번 IPO를 통해 약 750억달러를 조달하고 기업가치 1조7500억달러를 목표로 하고 있다. 목표대로라면 역대 최대 규모 IPO가 될 가능성이 크다.

투자자의 관심이 커지면서 국내 자산운용사도 우주항공 ETF를 잇달아 출시했다. 핵심은 단연 '스페이스X 편입'이다. 그러나 공모 물량 확보가 쉽지 않은 구조상, 실제 편입은 공모가가 아닌 상장 직후 급등한 가격에 이뤄질 가능성이 높다. 이 경우 ETF 변동성이 커지며 투자자 손실로 이어질 수 있다는 우려도 나온다.

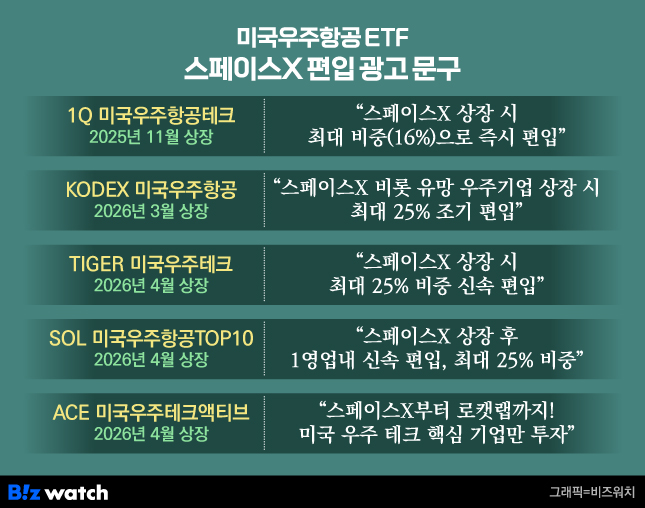

지난해 11월 가장 먼저 우주항공 ETF를 출시한 하나자산운용은 1Q 미국우주항공테크와 관련해 "스페이스X 상장 시 최대 16% 비중으로 즉시 편입하겠다"고 밝히고 있다.

삼성자산운용은 자사상품 KODEX 미국우주항공에 대해 "스페이스X를 포함한 유망 우주기업 상장 시 최대 25% 비중으로 조기 편입할 수 있다"고 광고했다. 그 외 미래에셋자산운용의 TIGER 미국우주테크, 신한자산운용의 SOL 미국우주항공TOP10 역시 상장 직후 또는 1영업일 이내 편입을 전면에 내세운다.

문제는 국내 운용사가 공모 물량을 받는 것이 쉽지 않다는 점이다. 업계에서는 국내 운용사가 미국 IPO 시장에서 기관 배정 물량을 확보하는 것은 구조적으로 어렵고, 특히 스페이스X처럼 관심이 집중된 딜은 골드만삭스나 모건스탠리 등 대형 주관사가 미국 연기금과 헤지펀드 중심으로 물량을 배정할 가능성이 클 것으로 본다.

공모 물량을 확보하지 못하면 상장 이후 장내 매수에 의존할 수밖에 없다. 이 경우 자산운용사는 스페이스X 공모가가 아닌 이미 오른 가격에 진입할 가능성이 높다. 또 향후 주가가 조정될 경우 ETF 순자산가치(NAV) 하락폭이 커질 수 있다.

미국 증시는 가격제한폭이 없다는 점도 변수다. 상장 당일 주가가 공모가 대비 수배로 뛰거나 장중 변동성이 크게 확대되는 사례도 적지 않다.

스테이블코인 USDC 발행사인 서클인터넷그룹 사례가 대표적이다. 공모가 31달러였던 주가는 상장 첫날(2025년 6월5일) 시초가 69달러로 출발해 83.23달러까지 하루 만에 약 268% 급등했다. 이후 12거래일째인 6월18일 298.99달러까지 치솟았지만 하반기에는 100달러 밑으로 떨어졌다. 최근에는 100달러 안팎에서 움직이고 있다.

이처럼 변동성이 큰 환경에서 ETF가 '상장 직후 일정 기간 내 편입' 원칙을 그대로 적용하면 가격 부담이 가장 큰 구간에서 매수할 가능성이 높다는 설명이 나온다. 한 자산운용사 관계자는 "ETF는 분산투자를 목적으로 하는데 비해 특정 종목을 '묻지마 편입'할 경우 전체 포트폴리오 위험을 단기간에 키울 수 있다"고 말했다.

규제 리스크도 있다. 기초지수와 일간 수익률 차이가 커지면 ETF 상장폐지도 가능하다. 한국거래소에 따르면 ETF 순자산가치와 기초지수 일간변동률의 상관계수가 0.9 미만인 상태가 3개월 이상 지속되면 상장폐지 사유가 될 수 있다.

스페이스X 기업공개가 주목을 받으면서 자산운용사가 '스페이스X 즉시 편입'을 마케팅 요소로 활용하고 있지만, 실제 운용에서는 가격과 시점, 물량 확보 등 변수에 따라 성과가 크게 달라질 수밖에 없다는 지적이다.