현대약품이 소각 없는 자사주 매입으로 무늬만 주주환원책을 펴고 있다는 지적이 나온다. 현대약품은 지난 20여년간 자사주 매입 정책을 유지하며 자사주 보유 비중을 늘리고 있다. 하지만 매입한 자사주를 소각하지 않고 보유하고 있다가 시장에 되팔기를 하면서 주주가치 제고 효과가 제한적이라는 평가를 받는다.

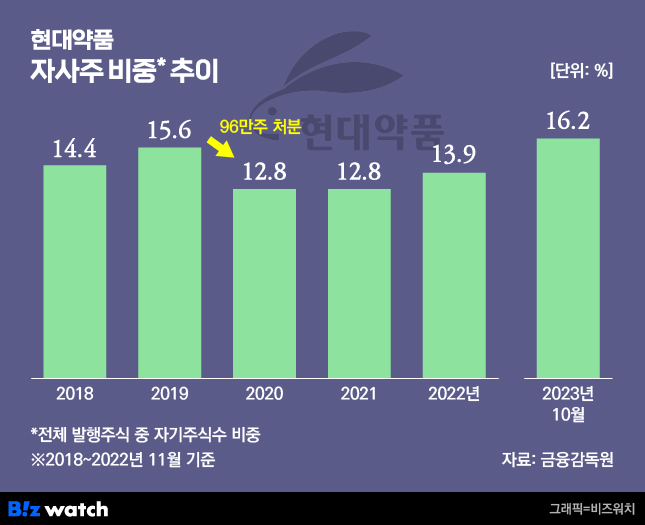

1일 비즈워치가 현대약품의 자사주 비중을 분석한 결과 2023년 10월 기준 전제 발행주식수 가운데 자사주 비중은 16.2%로, 최근 9년 사이 최고를 기록한 것으로 나타났다. 현대약품은 20여년 넘도록 자사주 매입 정책을 펼치고 있으며 지난 7월14일부터 1년간 30억원어치의 자사주를 추가로 매입 중이다.

최근 회계처리 기준 위반, 의약품 혼입 사건 등 잇단 악재로 하락한 주가를 부양하기 위한 목적으로 증권시장에서는 해석하고 있다.

통상 기업이 자사주를 매입하면 시장에 유통되는 물량이 줄고 주당가치를 높여 일시적인 주가부양 효과를 가져올 수 있다. 하지만 회사가 보유하고 있다가 이를 다시 매각할 가능성이 있어 소각이 뒷받침되지 않는 자사주 매입은 장기적인 주가 제고에는 한계가 있다.

현대약품은 지난 2000년부터 신탁계약을 매년 연장하거나, 새로 체결하는 방식으로 자사주를 꾸준히 매입했다. 이를 통해 2006년 말 1.6%였던 현대약품의 보유 자사주 비중은 지난 기준 16.2%로 10배 넘게 뛰었다.

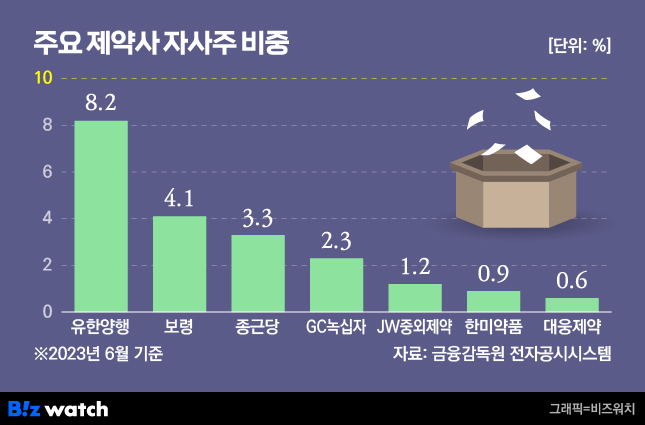

전통 제약사 중 자사주 비중이 10%를 넘는 곳은 손에 꼽는다. 상반기 매출액 기준 5대 제약사(유한양행·GC녹십자·종근당·한미약품·대웅제약)의 평균 자사주 비중은 3%다. 유유제약, 국제약품 등 현대약품과 같은 중견 제약사의 자사주 비중도 대부분 5%를 밑돈다.

현대약품은 이렇게 쌓은 자사주를 시장에 되팔기만 할 뿐 단 한 차례도 소각하지 않았다. 지난 2006년 회사는 주가안정 취득목적 달성 등의 이유로 이전까지 매입한 자기주식 34만주를 75억원에 매각했다. 가장 최근에는 2020년 96만주를 65억원에 팔았다.

강소현 자본시장연구원 연구위원은 "자사주를 소각하지 않을 경우 다시 처분할 가능성이 있어 자사주 취득에 따른 장기적인 주주가치 제고 효과를 기대하기 힘들다"며 "회사가 자사주를 취득하면 유통주식 수 감소 등으로 일시적인 주가 상승을 가져올 수도 있지만 장기적으로 주주환원 효과는 제한적"이라고 설명했다.

실제 현대약품의 주가는 지난 7월 자사주 매입을 공시했을 당시 3900원대에서 4500원대로 반짝 상승했지만 현재 주가는 공시 이전보다 더 떨어졌다. 현대약품의 10월(10월4~30일) 평균 주가는 자사주 매입 공시 한 달 전 기간보다 약 7.9% 낮다. 지난 20일에는 주가가 52주 최저가인 3510원까지 하락하기도 했다.

소각 없는 자사주 매입으로 현대약품이 최대주주의 지배력만 키웠다는 비판도 나온다. 자사주는 의결권이 없기 때문에 이 비중이 늘어날수록 최대주주의 실질 지분율이 높아지기 때문이다. 현대약품 최대주주인 이한구 대표이사는 지난 9월 말 현재 지분 17.8%를 보유하고 있는데, 전체 발행주식에서 자사주를 제외하면 이 대표의 실질 지분율은 21.3%에 달한다.

자사주 매입으로 최대주주의 지배력이 확대되면 소액주주들은 계열분리, 승계, 지배권 강화 등 주요 안건에 반대할 의결권이 상대적으로 약화된다. 이 때문에 독일 등 선진국에선 최대주주의 자사주 남용을 막기 위해 자사주 보유 한도를 정하거나 소각을 의무화하는 방안을 마련하고 있다.

제약업계 한 관계자는 "자사주를 소각한다고 당장 주가가 오르는 건 아니지만 전체 발행량이 줄어드는 만큼 장기적인 주주가치 제고 효과를 기대할 수 있다"며 "무엇보다 주주환원 측면에서 소각 없는 자사주 매입은 대주주의 배만 불려준다는 인상을 주며 일반주주들에게 진정성을 전달하는 데 한계가 있다"고 했다.