GS건설의 해외플랜트발 실적 쇼크 이후 대형 건설사 사이에서도 실적이 엇갈릴 것이라는 예측이 나오고 있다.

수주 경쟁이 치열했던 지난 3~4년 간의 상황은 모든 건설사에 해당하지만 그 와중에도 저마진 수주로 고속 성장세를 보였던 삼성엔지니어링 등에 우려가 집중되고 있다.

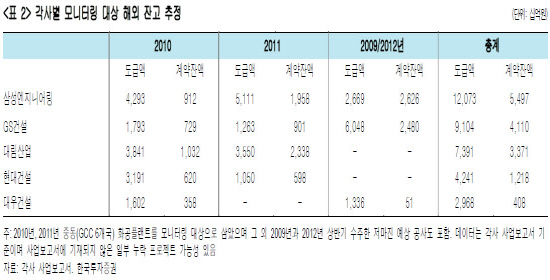

15일 한국투자증권에 따르면 국내 6대 건설사가 2010~2011년 수주한 중동 화공플랜트와 2009년, 2012년 수주 프로젝트 중 저마진으로 추정되는 프로젝트의 잔고가 가장 많은 건설사는 삼성엔지니어링으로 나타났다.

삼성엔지니어링의 전체 모니터링 대상 현장 도급액은 총 12조730억원으로, 이 현장에서 현재 받아야할 계약잔액은 5조4970억원으로 집계됐다. 공기가 늘어지거나 원자재 값이 상승해 프로젝트 손실률이 5% 정도가 될 경우 앞으로 2700억여원의 적자를 보게되는 셈이다. GS건설의 경우 1분기 실적에 반영된 주요 현장 손실률이 10%를 웃돈 것으로 알려져 있다.

삼성엔지니어링에 이어 계약잔액이 많은 건설사는 ▲GS건설 4조1100억원(도급액 9조1040억원) ▲대림산업 3조3710억원(7조3910억원) ▲현대건설 1조2180억원(4조2410억원) ▲대우건설4080억원(2조9680억원) ▲삼성물산(대상 없음) 순으로 나타났다.

이경자 한국투자증권 연구원은 "최근 해외 코스트 오버런(cost overrun, 비용 초과)은 2010~2011년 수주한 중동 화공플랜트에서 주로 발생하고 있다"며 "향후 실적의 키는 이와 관련된 익스포저(exposure, 위험노출액)와 현장관리"라고 분석했다.

반면 선제적으로 리스크 관리를 한 삼성물산, 대림산업, 현대건설은 상대적으로 실적 우려가 적다고 한국투자증권은 평가했다.

대림산업은 작년 3분기 해외 하청업체(일성, MMG) 부도로 하청업체 재계약과 비용을 반영하는 선제조치가 있었고 2011년 수주한 필리핀 페트론정유 등 고마진 현장 매출이 본격화 되면서 해외 원가율이 89~91% 사이에서 유지될 것으로 분석됐다.

삼성물산은 애초 중동 위험노출액이 크지 않았고 2010년 자발적 경영진단이 긍정적으로 평가됐다. 현대건설은 현대차그룹 인수 후 2011~2012년 총 2500억원의 초과 비용 반영이 있었으며 올해 약 600억원의 비용 반영 이후 마진이 정상화될 것으로 예상됐다.

이에 따라 이 증권사는 건설업종 투자의견은 종전 '매수'에서 '중립'으로 하향했지만 삼성물산과 대림산업을 최선호주, 현대건설은 차선호주로 꼽으며 투자의견 '매수'를 유지했다.