삼성엔지니어링이 지난 1분기에 이어 2분기에도 영업손실을 기록했다. 적자 규모는 전 분기에 비해 크게 줄었다. 그럼에도 증권가에서는 이 회사의 목표주가를 낮추며 실적 악화에 대한 비난을 쏟아내고 있다. 왜일까.

◇ 2분기 연속 어닝 쇼크

삼성엔지니어링은 지난 16일 올 2분기에 영업손실 887억원, 순손실 928억원을 기록했다고 공시했다. 매출액은 2조6574억원이다.

삼성엔지니어링은 지난 16일 올 2분기에 영업손실 887억원, 순손실 928억원을 기록했다고 공시했다. 매출액은 2조6574억원이다.

이는 1분기 영업손실 2198억원에 비해 줄어든 규모지만 증권시장의 실적 기대치인 영업이익 610억원과는 크게 차이가 난다. 매출은 1분기보다 5.6% 늘었지만 작년 2분기 대비로는 14.5% 줄었다.

삼성엔지니어링은 이번 적자에 대해 "경영진단 결과에 따라 원가가 오를 수 있는 일부 국외 프로젝트 위험 요인을 반영했기 때문"이라고 밝혔다.

증권가에서는 1분기에 손실을 발생시킨 미국 다우 석유화학 프로젝트와 사우디 샤이바 가스전패키지에서 2000억원의 손실이 2분기에 추가 반영된 것으로 파악하고 있다.

◇ 목표주가 줄하락

하지만 시장에서의 반응은 실적에 대한 평가 이상으로 격하다. KTB투자증권은 17일 이 회사의 목표주가를 10만원에서 7만8000원으로 낮추는 등 다수 증권사가 삼성엔지니어링에 대한 목표가와 투자의견을 하향조정했다.

조윤호 대신증권 연구원은 "공사 지연이 잦아지고 있다는 점은 공사 수행 능력에 대한 의문까지 갖게 한다"며 "신뢰 회복에 시간이 필요하다"고 일침을 놨다.

이는 적자를 지속했다는 사실보다 1분기 어닝쇼크를 기록하고서도 투자자들에게 잘못된 신호를 준 데서 기인한다.

삼성엔지니어링은 지난 4월 실적발표 후 2분기 이후 수익성이 정상궤도에 오를 것이라고 시장에 설명했다. 실적 발표와 동시에 올해 세전이익 목표를 3500억~4000억원으로 제시하는 전망 공시도 내놨다.

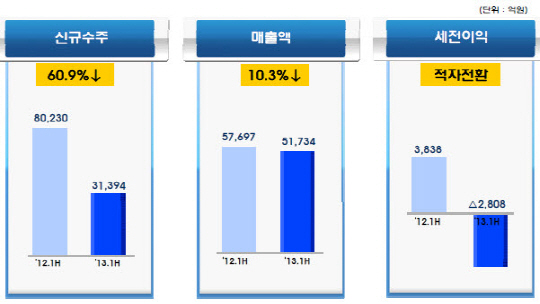

하지만 상반기 이미 2808억원의 세전손실을 기록한 상태로 목표치를 맞추려면 하반기 7000억원 안팎의 세전이익을 거둬야 하는 상황. 한 증권사 애널리스트는 "1분기 어닝쇼크 후 이 회사가 내놓은 실적 전망은 주가 유지를 위한 페이크(속임수)였던 듯하다"며 실망감을 드러냈다.

◇ 3분기부터 손익흐름 회복?

[삼성엔지니어링 작년 상반기 대비 올해 하반기 실적]

삼성엔지니어링의 대응은 지난 1분기 5000억원을 넘는 영업손실로 사상 최악의 실적을 내놨던 GS건설의 경우와도 달랐다. GS건설은 상반기 6744억원, 하반기 1244억원 등 올해 총 7988억원의 적자를 낼 것이라고 털어놨다.

그러나 삼성엔지니어링은 이번 실적 공시 후에도 "3분기 이후 안정적인 손익흐름을 회복해 올해 연간 흑자가 가능할 것"이라고 애널리스트들에게 설명했다. 실적 전망을 하향 조정하는 등의 조치는 아직 없다.

하지만 증권가에서는 삼성엔지니어링이 2015년까지는 종전 사업성을 회복하지 못할 것으로 내다보고 있다. 2009~2011년 사이 원가율이 높을 것으로 우려되는 사업장이 많았고, 최근에는 수주 실적이 급감한 것이 이유다.

한 증권사 애널리스트는 "대형 건설사조차 회계 기준을 어떻게 잡느냐에 따라 실적이 들쭉날쭉해 건설사들의 투자정보에 대한 신뢰도가 상당히 떨어진 상태"라며 "기업 분석도 보수적으로 할 수밖에 없어 건설업종 전반의 주가도 약세를 보일 가능성이 크다"고 말했다.