'지금이 기회다'

정부의 부동산 규제로 '(집)가진자'들은 더 갖기 어려워졌지만 무주택자들에겐 오히려 내 집 마련 기회가 생겼다.

그동안 높은 집값과 청약경쟁률에 치이던 무주택 실수요자들도 생애최초 특별공급·사전청약 등을 통해 비집고 틀어갈 틈이 생기는 모습이다.

다만 대출규제, 전매제한 등은 동일하게 적용되고 각종 특별공급은 여전히 소득 기준이 까다로워 전략적인 주택 구매 계획을 세울 필요가 있어 보인다.

◇ '매수보단 청약으로'(feat.생애최초 특별공급, 공공분양 사전청약)

무주택 실수요자들의 눈이 다시 청약 시장으로 향하고 있다. 서울 등 수도권은 주택도시보증공사(HUG)의 분양가 규제와 분양가 상한제로 시세보다 저렴하게 분양가가 책정되는 만큼 청약경쟁이 치열하다.

이에 최근 서울 분양시장에선 가점이 60점이 넘어도 '안정권'으로 보기 어렵다는 분위기다. 실제로 이달 분양한 성동구 '길음역 롯데캐슬 트윈골드' 전용면적 84㎡는 평균 당첨 가점이 69.4점에 달한다. 청약경쟁률도 평균 119대 1이었다. 2030세대 등 청약 가점이 낮은 무주택 실수요자들이 청약 시장에 발을 들이기 어려운 이유다.

그렇다고 기존 주택 매수도 쉽지 않다. 한국감정원에 따르면 지난달 서울 아파트 평균 중위매매가격은 8억3542만원까지 치솟았다.

하지만 7·10대책에서 청약 가점이 필요없는 생애최초 특별공급, 공공분양 사전청약 물량을 확대하기로 하면서 무주택 실수요자들의 청약 기대감이 다시 높아졌다.

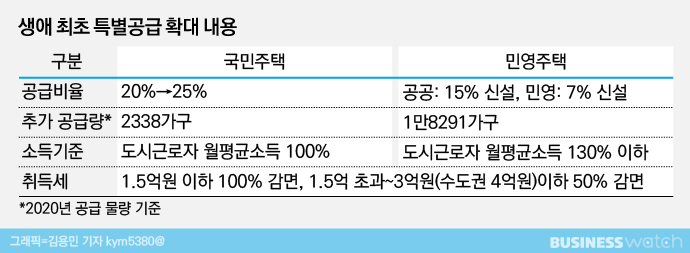

국민주택에선 생애최초 특공 비율을 20%에서 25%로 높이고 민영주택의 경우 신도시와 같은 공공택지에선 15%를, 민간택지에선 7%를 신규 배정키로 했다.

국토교통부가 더불어민주당과의 당정 협의 등을 통해 생애최초 특공의 추가 공급 물량을 연 2만 가구(민영주택 1만8291가구·국민주택 2338가구) 수준으로 전망한 것으로 전해진다.

생애최초 특공은 나이와 상관없이 일정 수준의 소득·자산 기준이 되는 생애 첫 주택 구입자를 대상으로 하며, 추첨을 통해 당락을 결정한다.

사전 청약 기회도 활용할 수 있다.

정부는 수도권내 사전청약 물량을 기존 9000가구에서 3만 가구 이상으로 확대하기로 했다. 사전청약제는 본 청약 2년여 전에 일부 물량에 대해 청약하는 것으로, 주택공급 체감도를 높이기 위해 부활됐다. 관련기사☞9년만에 부활한 '사전청약제' 이번엔 꽃길 걸을까

공공분양 사전청약의 경우 일반 공공주택 아파트와 같이 청약 가입 2년, 월 납입금 24회 이상 납입하면 1순위 자격이 주어지고 1순위 내에서도 해당 지역 2년 거주자에게 우선 공급된다. 동일 순위 내에선 청약저축 총액, 납입 횟수 등을 통해 당첨자를 선정한다.

양지영 양지영R&C연구소 소장은 "주택 가격이 높은 상태라 무주택자라면 분양가 규제를 받는 새 아파트 청약을 받는게 더 유리하다"며 "특히 이번에 물량이 확대된 생애최초 특공이나 신혼부부 특공 등을 적절히 활용할 필요가 있다"고 말했다.

◇ '규제 무풍' 아냐…꼼꼼히 살펴야

전략적인 자금 마련 계획도 필요해 보인다.

7·10대책이 실수요자에게 어느 정도 숨통을 트여주긴 했으나 규제 지역의 경우 대출·전매 등 규제가 까다로워서다.

현재 투기지역·투기과열지구는 주택 구입시 LTV(담보인정비율) 9억원까지 40%, 9억~15억원 구간은 20%가 적용되고 있다. 조정대상지역은 9억원까지 50%, 9억원 초과는 30%다.

여기에 무주택자들은 요건을 충족하면 LTV가 10%포인트씩 가산해 주기로 했다.

기존엔 투기지역·투기과열지구에선 주택가격 6억원 이하면서 부부합산 연소득 7000만원 이하(생애최초 8000만원 이하), 조정대상지역에선 주택 가격 5억원 이하면서 부부합산 연소득 6000만원 이하(생애최초 7000만원 이하)가 대상이었다.

이는 7·10대책을 통해 소득 기준을 전체 규제지역에서 부부합산 연소득 8000만원 이하(생애최초 9000만원) 이하로 완화됐다.

하지만 9억원에 육박한 서울의 아파트를 사려고 해도 절반만 대출이 나오는 셈이라 자금 마련이 쉽지 않아 보인다.

전세대출도 막혔다.

투기지역과 투기과열지구에서 시가 3억원이 넘는 아파트를 샀다면 신규 전세대출을 받을 수 없다. 전세대출을 받은 사람이 투기지역과 투기과열지구에서 시가 3억원 초과 아파트를 살 경우에도 전세대출이 즉시 회수된다. 전세대출을 이용해 집을 사는 '갭투자'를 막기 위해서다.

직장 이동, 자녀 교육 등 실수요 때문에 이동해 전셋집과 구매 주택 모두에서 실거주하면 '예외'가 적용되지만 시·군간 이동해야 하며 서울과 광역시내 이동은 인정되지 않는다.

이 밖에 분양권 전매제한도 기존 6개월에서 수도권과 광역시에선 소유권 이전 시점까지로 강화됐다. 청약 가점이 낮은 무주택자들이 웃돈을 얹어 분양권을 사는 통로가 차단된 셈이다.

장재현 리얼투데이 리서치본부장은 "최근 나온 부동산 대책에서 무주택자는 일부 규제가 완화되고 혜택이 생기긴 했지만 집값이 많이 오른 상태라 수도권에선 계약금(20%) 마련에만 1억원이 들 정도인데, 대출이 충분히 나오지 않기 때문에 현금 마련이 관건"이라고 말했다.

이어 "신혼부부라면 혼인신고를 조금 늦추는 등 신혼부부 특공이나 생애최초 특공에 계속 도전하는 식으로 본인의 상황에 맞게 전략을 세울 필요가 있다"고 덧붙였다.