대우건설이 지난해 사상 최대 영업이익을 낸 데 이어 올해도 기분 좋은 출발을 했다. 1분기 매출과 영업이익 모두 시장 기대치(컨센서스)를 상회하는 호실적을 기록했다. 국내 주택 부문은 물론 해외 사업이 살아나며 향후 실적 개선의 기대감을 높였다.

다만 영업이익은 전년보다 3.5% 감소했다. 지난해 1분기 기록한 일시적 이익에 따른 기저효과라는 설명이다.

덩치 커졌다…토목·주택·플랜트 고른 성장

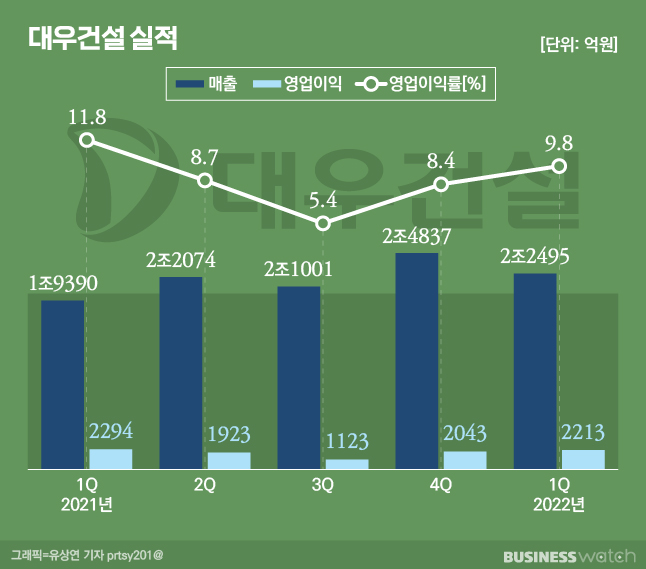

대우건설이 공시한 연결재무제표(잠정)에 따르면 올해 1분기 매출은 2조 2495억원으로 지난해 같은 기간보다 16% 증가한 호실적을 기록했다. 토목과 주택, 플랜트 등 모든 부문 매출이 고르게 늘었다.

대우건설 관계자는 "이라크 알 포, 나이지리아 LNG Train7 등 해외 프로젝트의 매출이 늘어나고, 분양 물량 증가에 따라 주택건축 부문 매출이 증가하면서 전 사업 본부의 매출이 작년보다 늘었다"고 설명했다.

다만 영업이익은 2213억원으로 지난해 같은 기간보다 3.5% 줄었다. 지난해 1분기에는 주택건축 원가율 개선과 해외 플랜트 실적 등으로 780억원가량의 일회성 이익을 기록해 2294억원의 영업이익을 낸 바 있다. 이에 따른 기저효과로 올해 영업이익이 감소했다는 설명이다.

증권가에서도 대우건설의 1분기 실적을 '호실적'이라고 평가하고 있다. 백광제 교보증권 연구원은 "영업이익이 시장 기대치(1726억원)를 대폭 상회하며 어닝 서프라이즈를 달성했다"며 "확실한 실적 턴어라운드로 더 나아진 재무구조에 힘입어 기존 예상보다 높은 수준의 이익 개선이 전망된다"고 분석했다.

플랜트 매출 반등…원자재 가격 상승은 변수

주목할 만한 점은 그간 부진했던 해외 사업이 살아나는 분위기라는 점이다. 대우건설은 지난 2017년부터 해외 사업이 대부분인 플랜트 부문 매출액이 지속해 감소한 바 있다. ▶관련기사:대우건설, '주택' 집중했더니 최대 영업익…중흥도 '웃는다'(2월 4일)

반면 올해 1분기 2719억원을 기록하며 전년(1745억원)보다 크게 늘었다. 플랜트 매출이 차지하는 비중도 전년 9%에서 12.1%로 증가했다.

김승준 현대차증권 연구원은 "해외 토목과 플랜트 부문에서 매출 성과가 나오고 있다"며 "이라크와 나이지리아 등 핵심 거점 국가 매출 비중 확대로 수익성이 개선되는 모습"이라고 분석했다.

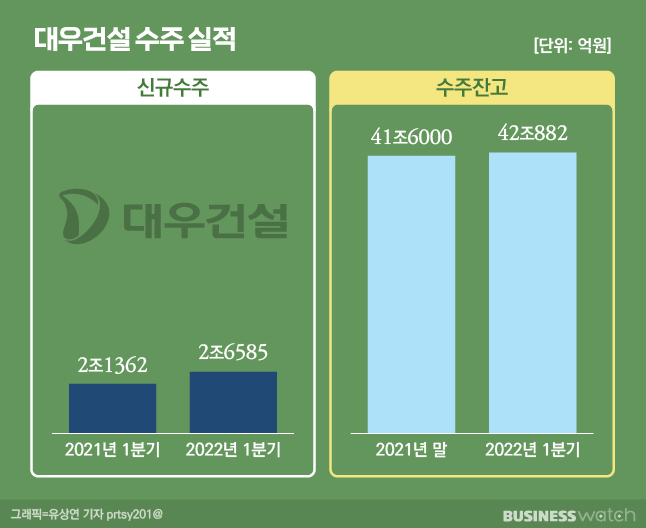

수주 실적도 좋다. 올해 1분기 신규 수주는 2조6585억원을 기록하며 전년 동기보다 24.4% 증가했다. 특히 해외 수주는 지난해 1분기에는 559억원에 불과했는데 올해는 3406억원으로 크게 늘었다.

수주잔고는 42조 882억원으로 전년 말보다 1.2% 증가했다. 연간 매출액 대비 4.9년치 일감에 해당한다는 설명이다.

다른 건설사들과 마찬가지로 대우건설 역시 원자재 가격 상승에 따른 수익성 악화 가능성은 변수가 될 전망이다. 대우건설 역시 실적발표 컨퍼런스콜을 통해 향후 주택건축 원가율이 2%포인트가량 상승할 가능성이 있다고 밝혔다.

대우건설의 올해 1분기 매출원가율은 85.1%로 지난해 1분기(82.5%)보다 올랐다.

대우건설 관계자는 "수익성 중심의 수주 전략과 원가율 개선 등 시스템에 기반을 둔 사업 관리 역량, 중흥 그룹과의 시너지 등을 통해 매출 10조원, 신규 수주 12조 2000억원이라는 올해 목표를 달성할 수 있을 것"이라고 말했다.