1세대 1주택자가 이사 등을 이유로 일정기간 2주택 상황이 되는 경우 예외적으로 1주택자와 동일한 세금을 부담하도록 하는 예외규정이 있다. 일시적 2주택 특례다.

취득세의 경우 조정대상지역에서 2주택을 취득하면 무려 8%로 취득세를 부담하는데, 이 경우에도 이사 등을 목적으로 한 일시적인 2주택이 인정되면 1주택인 경우와 같이 1~3%의 기본세율이 적용된다.

예컨데 조정대상지역 10억원 주택을 취득할 때, 1주택이라면 취득세가 3000만원이지만, 2주택이면 8000만원으로 껑충 뛴다. 이사를 준비하는 입장에서는 일시적인 2주택으로 인정받는 것이 상당히 중요한 문제다.

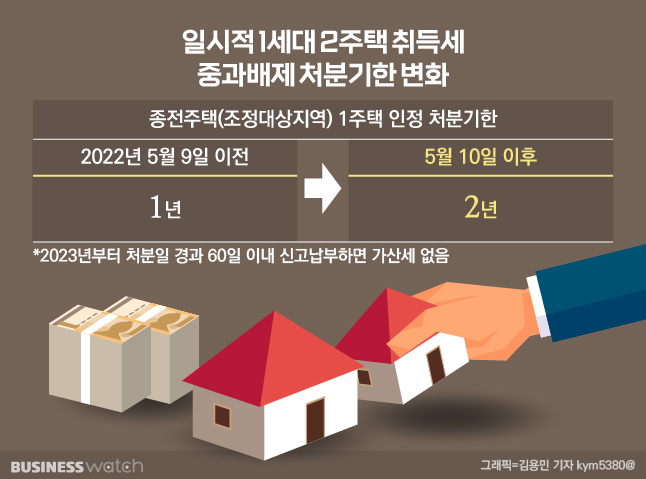

그런데 지난 5월 10일부터 조정대상지역에서 일시적인 것으로 인정되는 기한의 기준이 바뀌었다.

종전에는 조정대상지역에서 조정대상지역으로 이사하기 위해 새로 주택을 취득한다면, 1년 이내에 종전에 살던 주택을 처분해야만 '일시적'인 것으로 인정됐다.

하지만 올해 5월 10일 이후부터는 종전에 살던 주택을 2년 이내에만 팔아도 일시적인 2주택으로 인정을 해준다는 것이다.

문제는 이사를 위해 일시적인 2주택이 된 경우라면 이미 취득절차를 마치고 취득세도 납부한 경우가 많다는 점이다.

일시적으로 인정되는 기준이 1년일 때인 5월 9일 이전에 신규주택을 취득해서 이미 8%로 취득세를 낸 경우도 있을 수 있고, 1년 안에 살 던집을 팔 것으로 생각하고 1~3%로 취득세를 냈다가 이미 가산세를 문 경우도 있을 수 있다.

내년부터는 일시적인 1세대 2주택에 대한 취득세 가산세 부담도 완화되기 때문에 취득세와 그에 따른 가산세 부담의 판단은 더욱 햇갈리는 상황이다.

일시적 2주택 취득세 규정 변화에 대한 궁금증을 문답으로 정리해봤다. 도움말 : 세무법인메가넷 김성범 세무사(지방세 전문)

Q 신규주택을 2022년 5월 9일 이전에 취득한 경우에도 종전 주택을 2년 이내에만 처분하면 되나

A : 종전주택만 2022년 5월 10일 이후에 처분한다면 일시적 2주택 판단을 위한 처분기한은 2년이 적용된다.

Q 신규주택을 2022년 5월 9일 이전에 취득하면서 당시 기준으로 1년 이내에 처분이 어려울 것 같아 8%로 취득세를 납부했다. 환급받을 수 있나.

A : 환급이 가능하다. 경정청구 제도를 통해 관할구청에 취득세 환급을 신청하면 된다.

Q 2023년 법개정 이전에 이미 취득세와 함께 가산세까지 물었는데, 가산세도 환급이 가능한가

A : 가산세 부담 완화는 2023년 이후 납세의무가 발생하는 시점부터 적용된다. 2022년 내에 종전주택 처분기한을 넘겨서 추징된 경우에는 과소신고가산세와 납부지연가산세가 발생한다.

Q 2023년 이후에 일시적 2주택 처분기한을 지키지 못하는 경우 주의해야 할 것은 무엇인가

A : 2023년부터는 처분기한이 경과한 날로부터 60일 이내에만 신고납부하면 가산세를 물지 않는다. 다만, 이 때에도 스스로 신고납부하는 행위를 하지 않는다면 관할구청에서 취득세뿐만 아니라 가산세도 추징하므로 주의해야 한다.