HDC현대산업개발이 안정적인 부채비율을 유지하고 자산 효율화 성과를 통해 최근 회사채 수요예측에서 초과 청약을 기록했다. 앞으로도 지속적인 재무구조 개선과 내실 경영을 앞세워 시장의 긍정적 평가를 끌어낸다는 전략이다.

아울러 대규모 개발사업을 통한 매출 성장과 수익성을 키워가는 지속적인 성장을 이어가겠다는 게 HDC현대산업개발의 목표다.

자체개발 앞세워 매출·영업익 동반성장

29일 HDC현대산업개발에 따르면 이 회사의 연간 매출 목표치는 4조3059억원이다. 이는 지난해 매출인 4조2114억원 보다 2.24% 증가한 액수다.

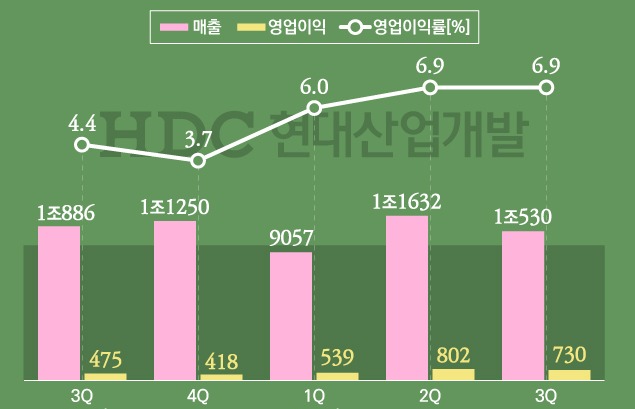

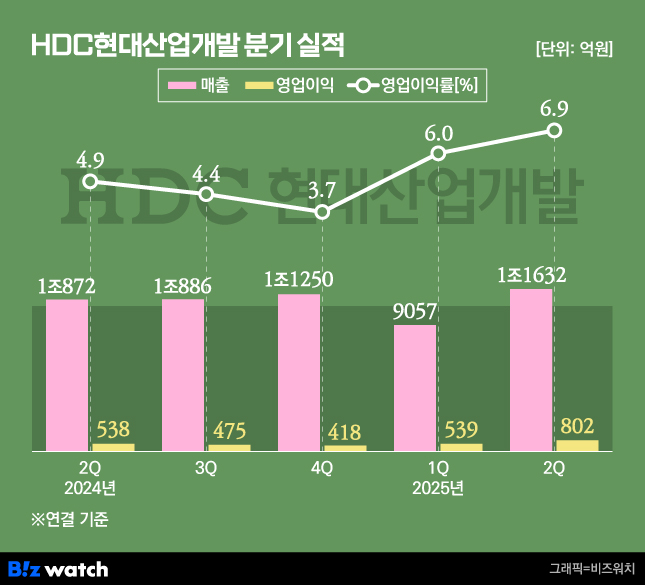

HDC현대산업개발은 상반기까지 연결재무제표 기준 매출 2조689억원, 영업이익 1069억원을 기록했다. 특히 2분기에만 매출 1조1632억원, 영업이익 803억원을 거뒀다. 시장에서는 HDC현대산업개발의 3분기 매출과 영업이익이 각각 1조1000억원, 1000억원을 웃돌 것이라는 예상이 나온다.

HDC현대산업개발의 주요 매출원은 천안 아이파크 시티와 서울원 아이파크, 파주 메디컬 클러스터 등 대규모 개발사업이다. 이 같은 개발사업을 통해 1만여 가구 분양 및 6000여 가구의 브랜드 타운을 공급하고 실적 성장을 가시화한다는 방침이다.

HDC현대산업개발은 지속적인 성장을 위해 올해 신규 수주 목표를 4조6981억원으로 잡았다. 이 건설사는 최근 대전 변동 A구역 재개발 정비사업을 수주하며 올해 누적 수주액 3조7874억 원을 달성해 3조 클럽에 이름을 올렸다.

HDC현대산업개발 관계자는 "2분기는 외부 불확실성 속에서도 안정적인 실적 회복세를 이어간 시기"라고 평가하면서 "서울원 아이파크, 청주가경 아이파크 6단지 등 자체사업 중심으로 매출과 영업이익을 이끌었다"고 말했다.

이어 "특히 서울원 아이파크 등 주요 자체사업의 본격 매출 반영과 원가율 개선으로 영업이익률도 견고하게 회복되고 있다"면서 "하반기에는 파주 메디컬 클러스터, 천안 아이파크시티 등 대형 프로젝트의 순차 착공에 따른 매출을 본격적으로 반영하는 만큼, 실적이 상승할 것으로 보인다"고 덧붙였다.

내실 성장 속 주가 50% 뛰기도

HDC현대산업개발의 실적 성장세에 회사 주가도 시장에서 좋은 평가를 받는 흐름이다. 지난 2월3일 HDC현대산업개발의 주가는 종가 기준 1만6100원에서 6월12일 장중 2만7850원까지 뛰기도 했다. 연중 최고가 후 현재는 2만원 안팎을 오르내린다.

시장에서도 HDC현대산업개발의 주가에 긍정적이다. HDC현대산업개발 관련 투자 보고서를 발간한 14개 증권사 모두 주가 상승을 전망하고 있다. 최근 KB증권은 HDC현대산업개발의 목표주가를 3만1500원에서 3만4000원으로 상향 조정했다. 현재 주가를 고려하면 여전히 추가 상승 여력이 있다는 평가다.

HDC현대산업개발의 주가 상승에 외국인과 기관투자자인 연기금의 매수세도 붙었다. 2023년 말 5.64%였던 연기금 지분율이 올해 6월 말 기준으로는 13.14%로 높아졌다.

외국인도 지분을 늘렸다. 서울원 아이파크가 분양하기 전 지난해 10월 외국인의 지분율은 10.5%였으나 올해 8월 기준 이들의 지분율은 15%로 높아졌다.

HDC현대산업개발은 외국인과 연기금을 비롯한 주요 기관투자자들의 지분 확대 흐름에 맞춰 주주가치 제고에 힘쓰고 있다고 강조했다. 대표적으로 배당 확대다.

HDC현대산업개발의 현금배당은 2018년 주당 500원에서 출발해 2020년에는 600원, 2023년에는 700원까지 배당액을 올렸다. 올해 3월 정기 주주총회에서도 주당 700원의 배당을 결의했고 배당 성향은 28.3%다.

HDC현대산업개발은 배당정책도 정비한다. 지난해 향후 3년간 별도기준 당기순이익의 20% 이상을 배당하겠다는 중장기 정책을 명문화했다. 배당 기준일 역시 정관개정을 통해 주주의 입장에서 배당예측이 가능하도록 바꿨다. 이에 더해 올해 3월에는 이사회 결의를 통해 약 100억원 규모의 자사주 50만8646주를 직접 매입하기로 밝혔다.

회사채 수요예측 흥행, 2320억원 몰렸다

HDC현대산업개발은 최근 안정적인 자금 조달 능력도 확인했다. 이 회사는 지난 6월20일 진행한 회사채 수요예측에서 총 2320억원에 달하는 투자 수요를 확보했다.

HDC현대산업개발에 따르면 이번 수요예측은 2년물과 3년물로 나눠 각각 700억원, 500억원을 모집했다. 수요예측 결과 2년물에는 1680억원, 3년물에는 640억원이 모였다. 최종 경쟁률은 평균 1.9대 1이다.

이에 HDC현대산업개발은 1200억원의 회사채를 총 1510억원으로 증액하고 확정 발행할 계획이다. 2년물은 980억원, 3년물은 530억원으로 각각 발행하고 예정 발행금리는 2년물 3.647%, 3년물 4.195% 수준이다. 민간채권 평가회사 금리 대비 스프레드는 각각 +4bp, +31bp다.

HDC현대산업개발 관계자는 "최근 건설업이 전반적으로 위축한 분위기 속에서도 디벨로퍼로서의 역량과 재무 건전성을 기반으로 투자자 신뢰를 확보했다"며 "시장과의 지속적인 신뢰 관계를 바탕으로, 중장기적으로도 안정적인 자금 운용 전략을 이어가겠다"고 말했다.

이어 "도심 복합개발과 도시정비사업 등 미래 성장 기반을 체계적으로 확보해 지속 가능한 수익 창출에도 박차를 가하겠다"며 "앞으로도 안정적인 재무구조를 기반으로 주주가치 제고와 사회적 책임 이행을 동시에 실현해 나가겠다"고 강조했다.