GS건설이 고원가 현장을 정리하고 사업 재조정을 하면서 실적을 개선했다. 특히 직전 분기에 적자를 내며 청산 절차를 밟은 모듈러 해외 법인 등의 비용을 털어낸 게 주효했다.

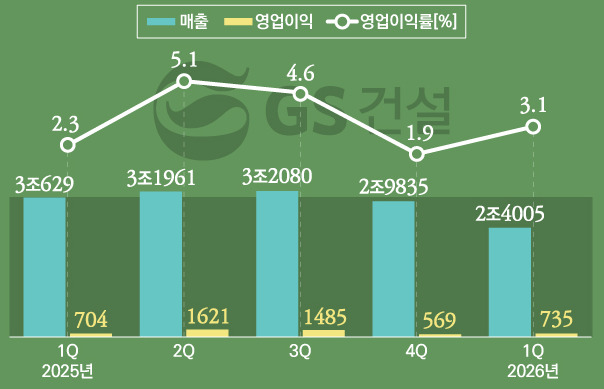

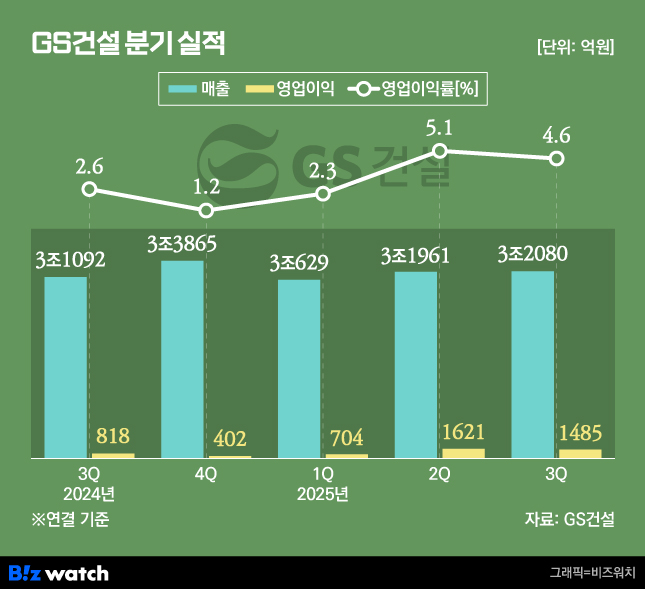

GS건설은 올해 3분기 연결재무제표 기준 실적을 잠정 집계한 결과 매출 3조2080억원, 영업이익 1485억원, 당기순이익 1221억원을 기록했다고 30일 밝혔다. 전년 동기 대비 매출과 영업이익이 각각 3.2%, 영업이익은 81.5% 증가했다. 영업이익률도 2.6%에서 4.6%로 2%포인트 높아졌다.

똘똘한 '자이', 그리고 비주택 정상화

GS건설은 올해 3분기에 종전보다 매출과 영업이익을 모두 늘렸다. 특히 매출에서 차지하는 비중이 큰 건축·주택 사업의 고원가 현장의 공사를 마무리해 수익성도 나아졌다.

GS건설의 주력 사업인 건축·주택 매출은 1조8453억원이다. 이는 전년 동기 대비 17.5% 감소한 액수다. 그러나 원가율이 낮아지면서 매출총이익률(GPM)은 7.3%에서 11.8%로 4.5%포인트 높아졌다. 주택사업 본부에서만 2177억원의 매출이익이 발생한 것이다.

건축·주택은 매출이 감소한 반면 플랜트와 신사업, 인프라 부문 매출은 모두 늘었다.

플랜트 매출은 2배로 늘었다. 올해 3분기에 3396억원의 매출을 올리며 지난해 같은 기간보다 104.3% 급증했다. 매출이익은 216억원에서 44.4% 늘어난 312억원이다. 매출이익률이 13.4%에서 9.2%로 떨어졌으나 매출 자체가 많이 늘어난 영향이다.

개발사업과 자회사 GS이니마 등을 포함 신사업 매출은 전년 동기 대비 71.3% 늘어난 6185억원으로 집계됐다. 매출 증가와 함께 매출이익률도 10.2%에서 19%로 뛰었다. 매출이익은 1175억원으로 계산된다.

인프라 매출도 3811억원으로 전년 동기와 비교했을 때 18.3% 증가했다. 다만 매출이익률은 4%포인트 하락한 6.2%를 기록했다. 이 부문에서 매출이익으로 236억원을 거둔 셈이다.

특히 직전 분기에 신사업은 해외 철골모듈러 자회사 엘리먼츠의 손실, 인프라 부문도 일회성 비용 반영으로 각각 적자를 기록했지만 곧바로 흑자를 낸 것이다.

이 외에 리조트와 해외 임대사업 등의 기타 부문 매출은 235억원에 그쳤으며 매출이익률은 -7.2%를 나타냈다. 17억원의 매출손실이 발생했다.

GS건설의 올해 3분기 누적 매출은 9조4670억원으로 연초 제시한 연간 목표치(12조6000억원)의 75.1%를 채웠다.

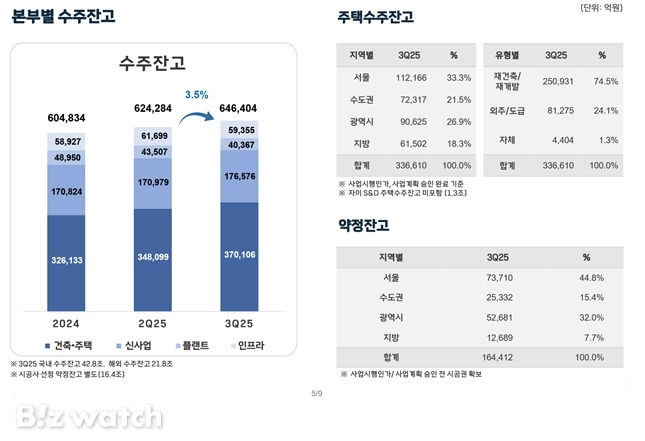

쌓아놓은 주택 일감 37조…받고 16조 더!

GS건설은 올해 3분기에만 4조4529억원의 일감을 새롭게 수주했다. 전체 수주의 89.1%(3조9672억원)가 건축·주택 수주다.

신사업과 플랜트, 인프라 등 주택 외 수주는 위축했다. 신사업 수주는 3109억원으로 전년 동기 대비 73.5% 줄었다. 인프라도 44.9% 감소한 1641억원, 플랜트는 95.2% 급감한 107억원에 그쳤다.

주요 신규 수주는 △쌍문역서측 도심공공주택 복합사업(5836억원) △신길제2구역 재개발(5536억원) △부산항 진해신항컨테이너부두1-1단계 2공구(1100억원) 등이다.

GS건설의 올해 3분기 누적 수주액은 12조3386억원으로 연간 목표치인 14조3000억원의 86.3%를 달성했다.

GS건설의 수주 잔고도 건축·주택에 치우쳤다. 9월 말 기준 수주잔고는 64조6404억원이며 이 중 절반 이상인 37조106억원이 건축·주택 잔고다. 그 다음으로 신사업 일감이 17조6576억원이며 인프라와 플랜트가 각각 5조9355억원, 4조367억원이다.

GS건설의 주택 수주 잔고 대부분은 재건축·재개발 사업이다. 전체 주택 수주 잔고의 74.5%에 해당하는 25조931억원이 재건축·재개발 등 도시정비사업이다. 외주 및 도급 사업이 8조1275억원, 자체개발 사업 일감이 4404억원이다.

GS건설의 주택 일감은 더 늘어날 전망이다. 사업시행인가 및 사업계획 승인 전에 시공권을 확보한 약정잔고가 16조4000억원이다. 서울에서만 전체 약정잔고의 44.8%에 해당하는 7조3710억원 규모의 시공권을 확보했고 서울을 제외한 수도권에서는 2조5332억원, 광역시는 5조2681억원의 시공권을 따냈다. 지방에서 따낸 시공권 액수는 1조2689억원이다.

GS건설은 재무구조의 안정적인 구축에도 힘쓰고 있다. 이 회사의 부채비율은 2022년 말에 216.4%였으나 다음 해에 262.5%까지 치솟았다. 2024년 말에는 부채비율이 250%로 하락했고 올해 9월 말 기준으로는 239.9%까지 낮아졌다.

GS건설 관계자는 "기본과 내실을 탄탄히 다지면서 사업본부별 원가율의 안정화와 함께 부채비율도 지속적으로 내려가고 있다"며 "수익성에 기반한 선별 수주와 경쟁력 우위 사업에 대한 전략적인 사업 포트폴리오를 토대로 시장의 변화에 유연하게 대응함과 동시에 미래를 위한 성장 기반 안정화를 추진할 것"이라고 말했다.