"열아홉살에 한 남자를 만났습니다. 그 남자는 이미 다른 여자의 남편이었지만, 우린 아들도 낳고 20년 넘게 같이 살았어요."

"알고 보니, 아이 아빠는 저 몰래 다른 여자와 살림을 차렸더군요. 그래서 위자료로 회사 주식만 조금 받고 헤어진 거에요."

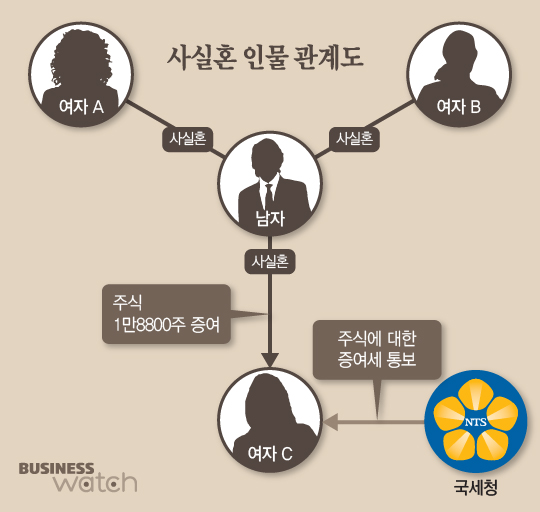

그녀가 운명의 남자를 만난 건 1978년이었습니다. 남자는 촉망받는 기업인이었는데, 여자들에게 인기도 아주 많았습니다. 당시 19세였던 그녀는 남자와 사랑에 빠졌고, 2년 후인 1980년엔 아들까지 낳았죠.

그들은 2004년까지 같이 살았지만, 법적으로 한 가족이 되진 못했습니다. 남자는 그녀를 만나기 전부터 이미 다른 여자와 사실혼 관계를 맺고 있었는데요. 그녀뿐만 아니라 사실혼 상태인 여자는 한 명 더 있었다고 합니다. 모든 사실을 알게 된 그녀는 남자와의 이별을 결심합니다.

| ▲ 그래픽: 김용민 기자 kym5380@ |

◇ 이별의 대가는 주식

딴 살림을 차린 사실이 들통나자 남자는 그녀에게 자신의 회사 주식을 내주겠다고 약속했는데요. 일종의 '위자료' 개념이었죠. 2004년 12월 당시 그녀는 회사 주식 8800주를 남자로부터 받았고, 추가로 유상증자에 참여해 1만주를 더 가져갔습니다.

조용히 묻힐 수도 있었던 이 '위자료'는 2013년 8월 남자가 세상을 떠나면서 문제로 불거졌습니다. 남자의 재산을 둘러싼 상속 다툼이 벌어진 겁니다. 그녀는 남자의 유족들에게 자신의 주식에 대한 소유권을 주장했고, 별다른 어려움 없이 주식을 지켜내는 데 성공했습니다.

하지만 국세청의 레이더망을 피해갈 순 없었습니다. 국세청은 지난해 초 그녀에게 증여세 과세 통보를 보냈는데요. 10년 전에 그녀가 가져간 주식과 유상증자 대금은 모두 남자로부터 물려받은 것이니, 증여세를 내라는 얘기였습니다.

◇ 51명의 탄원서

그녀가 세금을 피하기 위해선 남자와의 사실혼 관계부터 입증하는 게 우선이었습니다. 국세청으로부터 '사실혼에 대한 위자료'로 인정을 받으면 증여세를 안 내도 되기 때문인데요. 그래서 그녀는 시댁 식구를 비롯해 이웃 주민 51명을 찾아다니며 사실혼에 대한 확인서를 받아냈습니다.

만약 위자료로 인정받지 못하더라도 국세청이 계산한 증여세는 임의로 평가됐으니, 행정처분 자체가 무효라고 주장했는데요. 구구절절 핑계를 내놔봤지만, 그녀가 제기한 이의신청은 국세청을 설득하지 못했습니다.

국세청은 그녀가 받은 위자료를 아예 인정하지 않았는데요. 2004년에 사실혼 관계를 청산했다는 그녀가 2013년 남자의 유족들과 상속 다툼을 벌인 것이 이상하다는 거죠. 결국 그녀 스스로 사실혼 관계가 지속된 걸 자인한 셈이 됐고, 국세청은 위자료가 아니라고 결론 내립니다.

| ▲ 국세청 사무실 출입문 로고 /이명근 기자 qwe123@ |

◇ 도저히 위자료가 아닌데

그녀는 자신의 주장이 받아들여지지 않자, 지난해 7월 납세자 권리 구제기관인 조세심판원을 찾아갔습니다. 반드시 사실혼 관계를 입증해서 위자료로 받은 주식에 대한 증여세를 내지 않겠다는 의지를 보였는데요.

심판원에서도 그녀의 주장은 통하지 않았습니다. 사실혼에 대한 증거가 너무 부족했기 때문입니다. 그녀의 주민등록표를 봤더니 1995년까지 남자와 동거한 사실이 있지만, 1996년부턴 주소가 전혀 달랐습니다. 두 사람의 위자료 발생 시기가 2004년인데, 그때는 이미 '남남'이었단 얘기죠.

설령 그녀의 사실혼 관계를 넓게 인정해주더라도 증여세를 피하긴 어려웠습니다. 남자에게 이미 배우자가 있는 상태에서 발생한 사실혼이기 때문에 이미 법적으로 위자료를 인정받을 수도 없었죠. 결국 그녀는 10년 전 받은 주식에 대해 고스란히 증여세를 내야 했습니다.

*사실혼과 중혼의 위자료 |