20년째 한 우물을 판 중소기업 사장 최고집 씨는 일절 한눈 팔지 않고 자신의 일만 묵묵히 해오고 있다. 그런데 몇 주전 우연한 기회로 금융권에서 주최하는 세미나에 참석했다가 비상장주식 가치평가에 대해 접하곤 고민이 많아졌다.

본인이 보유한 회사의 주식가치가 생각보다 훨씬 높을 수 있고, 그로 인한 세금 부담도 엄청나다는 설명이었다. 잘나가던 중소기업들이 갑작스런 사장의 사망과 그로 인한 상속세 부담을 견디지 못해 회사를 헐값에 매각했단 얘기도 충격이었다.

최 사장은 마침 지난 3월에 법인 결산과 세금신고도 마쳤던 터라 컨설팅 전문 세무사에게 본인 회사의 주식가치 평가를 의뢰해봤다.

비상장주식 가치 평가 결과는 놀라웠다. 20년 전에 5000만원을 출자해 세운 회사의 주식가치는 40배가 폭등한 20억원으로 평가됐다. 세법상 순자산가치와 순손익가치를 구해서 평가하는데 순자산가치는 10억원 남짓이지만 순손익가치가 30억원에 육박하면서 가중평균한 결과 20억원이 나왔다.

평소 최 사장 생각은 법인 소유의 부동산이 20억원쯤 되지만 은행 대출 10억원 등을 고려하면 회사 가치는 잘해야 10억원 정도일거라 짐작했다.

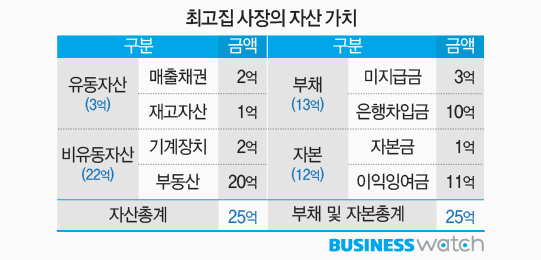

실제 법인의 재무상태표상 자산은 부동산 20억원과 매출채권, 재고자산, 기계장치 등을 합해서 25억원, 부채는 은행차입금과 미지급금 등 13억원이어서 자산에서 부채를 제외한 자본은 대략 12억원이었다. 최 사장 입장에서는 오늘 당장 회사를 정리한다면 줄 돈 주고 받을 돈 받고, 자산도 정리해서 결국 자신이 쥘 수 있는 돈이 10억원 정도일 뿐이다.

일단 담당세무사는 세법상의 주식평가 방식부터 설명했다. 눈에 보이는 자산과 부채를 기준한 가치를 순자산 가치라고 볼 수 있는데, 세법상 비상장주식의 가치평가는 순자산가치 뿐 아니라 순손익가치라는걸 감안해서 평가하기 때문에 재무상태표상의 자본액과는 큰 차이가 발생할 수 있다.

순손익가치는 회계상 당기순이익과 유사한 개념인데, 매년 매출 30억원과 당기순이익 3억원을 내고 있는 최 사장 회사의 경우 30억원(당기순이익의 10배) 가까운 순손익가치가 계산돼 순자산가치와 6대4로 가중평균을 내니, 결과적으로 20억원이 나왔다.

그런데 사실 앞으로가 더 문제였다. 매년 3억원씩 발생하는 당기순이익은 고스란히 이익잉여금으로 흘러가 순자산을 증가시킬 것이다. 매년 주식가치가 순자산가치 상승분의 40%인 1억2000만원씩 증가할테고, 이러한 상태가 20년 정도 지속된다면 20년 동안 24억원이 증가돼 최사장의 주식가치는 44억원에 달하게 된다.

이를 상속세의 관점에서 생각해보면 이미 최 사장의 보유재산은 본인 소유 주택과 부동산 그리고 회사 주식 등으로 인해 상속세 최고세율 구간인 과세표준 30억원을 이미 초과하므로 향후 20년 동안 주식가치 24억원의 증가는 상속세 12억원의 증가를 의미한다.

이를 쪼개서 따져보면 당기순이익 3억원이 매년 이익잉여금으로 쌓여감에 따라 최 사장의 상속세는 매년 6000만원씩, 매월 500만원씩 누적된다는 뜻이다.

중소기업 사장들 중엔 최 사장과 비슷한 처지에 놓인 경우가 의외로 많다. 본인이 소유한 주식가치가 얼마나 되는지 먼저 객관적으로 파악해 보고, 향후 어떻게 변해갈지도 파악해 보는게 중요하다. 그래야 비상장주식 평가액을 낮추는 방법도 찾을 수 있다. (다음 편에서 계속)