대우조선해양이 상반기 사업보고서에 대한 감사에서 '한정의견'을 받았습니다. 분식회계 의혹으로 감사인이 교체된 후 첫 감사를 받은 대우조선에게는 일단 '안심'이 될 의견입니다. 즉각 상장폐지는 면했기 때문입니다.

심각한 위기를 겪고 있는 대우조선에게 이번 감사의견이 어떤 변화를 불러 올까요.

| ▲ 그래픽: 김용민 기자 kym5380@ |

# 상장 폐지는 면했다

16일 대우조선해양이 공시한 반기보고서에 따르면 삼일회계법인은 회사의 연결 및 개별 재무제표에 대한 감사의견으로 각각 '한정의견'을 냈습니다.

이는 대우조선해양의 직전 감사인인 안진회계법인이 '부실감사' 의혹으로 각종 민·형사 소송에 휩싸이는 과정을 지켜 본 삼일회계법인 입장에서 내놓을 수 있는 최상위 수준의 의견으로 보입니다.

삼일회계법인은 지난해 감사를 본 총 1769개 법인 가운데 총 13개 법인(0.7%)에게 한정의견을 냈습니다. 이 중 상폐 위기와 관계 없는 기타법인이 12곳, 코스닥 상장사가 1곳입니다. 대부분(1732곳, 97.9%)은 적정의견을 받았고, 의견거절과 부적정은 각각 20곳(1.1%), 4곳(0.2%)이었습니다.

감사인이 기업에게 적정 외 의견을 내는 것은 흔치 않은 일입니다.

한정의견은 기업이 받을 수 있는 '3번째로 나쁜' 감사의견입니다. 감사의견에는 적정·한정·부적정·의견거절 등 총 4가지가 있는데, 적정의견을 제외하면 모두 상장폐지 요건과 관계되는 치명적인 신호입니다. 부적정과 의견거절을 받은 기업은 즉시 상장폐지되고, 한정의견은 2번 연속 받을 시 상장폐지됩니다.

# 삼일 "분식회계 루트 충분히 파악 안 돼"

삼일회계법인은 이 같은 부담을 의식해 우선 '한정의견'을 내는 선에서 첫 감사의견 제출을 마무리 지은 것으로 보입니다.

삼일은 '한정의견'을 낸 이유로 "미청구공사 등 주요계정의 기초잔액에 대한 적정성 판단을 충분히 수행하지 못했다"면서 "수정이 필요한 사항이 발견됐을 것인지 여부를 결정할 수 없었다"고 밝혔습니다.

미청구공사는 대우조선해양이 분식회계에 활용한 것으로 알려진 주요 자산 계정입니다. '공사를 진행했지만 아직 못 받은 돈'을 의미하는 이 계정은 저가수주로 인한 부실을 숨기는 데 흔히 활용됩니다. 재무제표에는 '자산'으로 잡히지만 공사 발주처의 재정 상황 등에 따라 언제든 받을 수 없는 돈(손실)으로 변하기도 합니다.

# '2013년 동부제철'과 닮은 꼴

삼일회계법인은 이 같은 이유로 한정의견을 내면서도 따로 강조한 부분이 있는데요. 주목할 만한 내용 몇 가지가 눈에 들어옵니다.

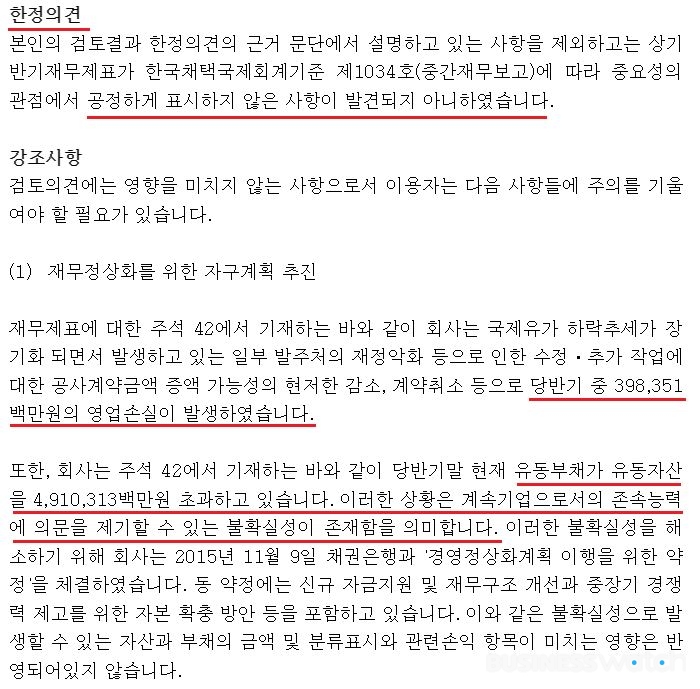

삼일은 대우조선 사업보고서에 대한 검토보고서에서 "회사에는 상반기 중 3983억5100만원의 영업손실이 발생했고 현재 유동부채(빚)가 유동자산(재산)을 4조9103억1300만원 초과한다"고 꼬집었습니다. 이어 "계속기업으로서의 존속능력에 의문을 제기할 수 있는 불확실성이 존재한다"고 밝히고 있습니다.

기업에게 '계속기업으로서의 존속능력(Going Concern)'에 의문이 간다는 말은 사실상 '사망선고'와 다름 없습니다. ☞관련기사: [회계톡톡]감사 '강조사항' 꼭 챙겨보세요

대우조선이 이날 받은 감사의견 및 감사 강조사항은 올해 매각 시도마저 좌절된 동부제철의 2013~2014년 사업보고서와 닮은 점이 참 많습니다. 감사인은 당시 동부제철의 사업보고서에 대해 "재무성과 및 현금흐름을 한국채택국제회계기준에 따라 중요성의 관점에서 적정하게 표시하고 있다"면서도 "회사의 유동부채가 유동자산을 2936억3700만원 초과한다"며 "계속기업으로서의 존속능력에 유의적 의문을 불러일으킬 만하다"고 경고했습니다.

| ▲ 16일 대우조선해양에 대한 삼일회계법인의 반기검토보고서에서 발췌. 출처: 금융감독원 전자공시시스템 |