| ▲ 그래픽= 김용민 기자 kym5380@ |

최근 일부 기부단체(비영리 공익법인)를 둘러싼 논란이 잇따르면서 투명성을 강화해야한다는 목소리가 자주 나온다.

그러나 투명성을 어떻게 강화해야하는지 꼼꼼하게 고민하지 않고 마냥 강조만 한다면 `아무말 대잔치` 그 이상 그 이하도 아니다.

악마는 디테일에 숨어있고 정답도 디테일에 있다. 우리나라의 기부단체 정보는 양이 너무 적고 질은 낮다. 양을 대폭 늘리고 질을 높여야한다.

◇ 공개대상 넓히고 빠져있는 알짜정보 넣어야

현행 비영리 공익법인 관련 제도는 민법, 사회복지사업법, 공익법인 설립·운영에 관한법률, 기부금품 모집·운영에 관한 법률 등 다양한 법 적용을 받고 있고 이에 따라 수입·지출 내역 등 정보공개 방법과 수준이 다르다. 통일성도 없고 일일이 찾아보기도 어렵다.

그나마 통일된 양식과 기준을 가지고 있는 것은 상속세및증여세법(이하 상증법)에 따라 국세청 공익법인 공시시스템에 제출하는 결산서류다.

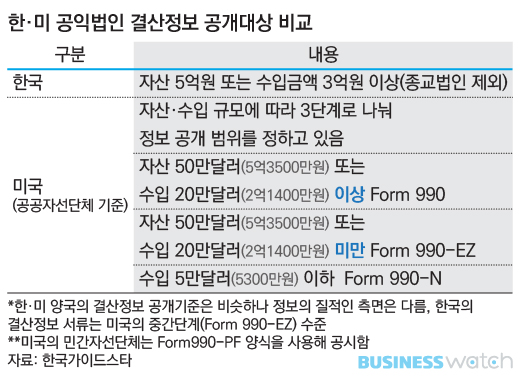

자산가액 5억원 이상 또는 해당 과세연도 수입(기부금·보조금 등) 3억원 이상 공익법인이 대상이다. 2016결산연도 기준으로 전체 3만3888개 공익법인중 26.5%인 8993개가 결산서류를 제출했다.

상증세법상 결산서류 제출 기준인 `자산 5억원 수입 3억원` 기준은 해외 모델에서 따온 것이다. 미국 세법은 자산 50만달러(5억3500만원) 이상이거나 수입 20만달러(2억1400만원) 이상인 공공자선단체에게 990양식(Form990)으로 정보를 공개하라고 한다.

한국과 미국의 기준이 비슷해 보이지만 결정적 차이가 몇가지 있다. 자산5억 원·수입3억원 미만인 공익법인의 결산서류 제출 의무가 한국에는 없고 미국에는 있다.

아래 <한·미 공익법인 결산정보 공개대상 비교>표에서 보듯 미국은 연 수입 5만달러(5300만원) 초과 20만달러 미만, 연 수입 5만달러 이하 중·소규모 공익법인에도 공시의무를 부과하고 있다.

규모가 작은 단체에겐 서류양식을 좀 더 간결하게 해줄 뿐 우리나라처럼 제출 의무 자체를 면제해주진 않는다.

기부단체 정보의 양의 늘리는 대안으로 미국처럼 소규모 공익법인에도 최소한의 공시의무를 부과하고 이용자들이 검색할 수 있도록 하는 것이 필요하다. 법을 바꿔서 보다 확실한 방안으로 만들 수도 있고, 시간이 걸린다면 정부가 상증법 시행령(43조의3)을 고치면 된다.

| ▲ 그래픽= 유상연 기자 prtsty201@ |

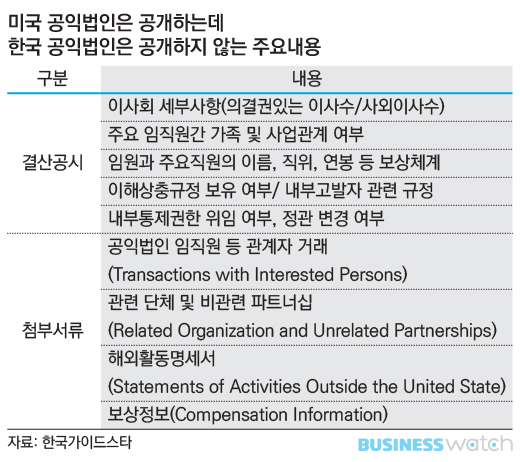

한국과 미국 공익법인 공시의 또 다른 차이는 정보의 질이다.

우리나라 공익법인들은 중요한 의사결정을 할때 의결권이 누구에게 있는지, 해당 단체의 임원들은 보수를 어떻게 받는지 공개하지 않는다. 기부자 등 이해관계자와 거래하는 항목은 없는지, 기부단체가 작은 단체를 설립해서 기부금 일부를 떼어주는건 아닌지 알 수도 없다.

만약 자산5억원·수입3억원 이상의 기부단체가 그보다 작은 유사단체를 만들어서 기부금을 지원한다면 이 기부금이 어떻게 쓰이는지 알 수 없다. 돈의 꼬리표가 끊어지는 것이다. 기부단체 가운데는 해외사업 비중이 높은 곳도 많다. 그러나 어떠한 해외활동에 얼마를 썼는지 자세히 언급하지 않는다.

미국 단체는 이러한 내역을 공개해야한다.

아래 <미국 공익법인은 공개하는데 한국 공익법인은 공개하지 않는 주요내용> 표는 미국 모델을 참고했으면서도 정작 중요한 내용은 가져오지 않은 우리나라의 공익법인 공시제도의 허점을 보여준다.

| ▲ 그래픽= 유상연 기자 prtsty201@ |

◇ 현실 동떨어진 외부감사 의무기준..자산→수입으로 바꿔야

'자산 5억원·수입 3억원' 공익법인이 제출하는 결산자료는 자체적으로 작성한 것이다. 제3자인 외부감사인에게 받은 회계감사 자료가 아니다. 다른 대다수 공익법인도 마찬가지다.

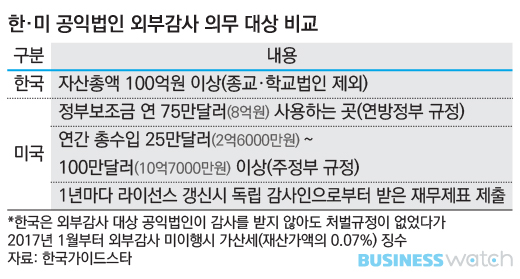

상증법에 따라 외부회계감사를 의무적으로 받아야하는 공익법인은 자산가액 100억원 이상으로 정해져 있기 때문에 대형 공익법인이 아니고선 외부감사를 받지 않는다. 종교법인과 학교법인은 자산이 100억원을 넘어도 외부감사를 받아야할 의무가 없다.

[기부금워치]②-1 베일에 가린 75% 허술한 25% 기사에서 살펴본 대로 자산 100억원 이상으로 외부감사를 받은 곳은 전체 등록 공익법인의 5.7% 수준이며, 외부감사를 받고 자료전문을 공개하는 곳은 2.2%에 불과하다.

이 때문에 자산 100억원이라는 기준 자체를 손봐야한다는 지적이 많다. 100억원이라는 기준금액 자체도 너무 높지만 `자산가액`이라는 기준도 공익법인의 특성을 반영하지 못한다는 것이다.

영업활동을 통해 돈을 벌어 자본을 축적하고 필요에 따라 부채를 끌어다 쓰는 영리기업과 달리 비영리공익법인은 기부금과 보조금이 핵심 수입원이다. 따라서 자산 100억원 개념보다는 수입 또는 보조금 규모 따라 의무감사 기준을 바꿔야한다는 지적이 설득력을 얻는다. 이 역시 법 또는 시행령 개정으로 가능하다.

아래 <한·미 공익법인 외부감사 의무 대상 비교>표에서 보듯이 미국은 연간 75만달러(8억원)의 정부보조금을 사용하는 자선단체는 외부감사를 받도록 하는 연방정부 규정이 있다.

미국 주정부들도 별도 규정을 두고 있는데 주정부마다 조금씩 다르긴 하지만 통상 25만달러(2억6000만원)에서 100만달러(10억원) 정도의 연간 수입 또는 지원금을 받으면 외부감사를 의무적으로 받아야한다. 기준금액 자체도 우리나라보다 훨씬 엄격할 뿐더러 자산이 아닌 수입·보조금 금액을 기준으로 한다.

해외 사례를 참고할 때는 제대로 된 사례를 참고해야한다.

| ▲ 그래픽= 유상연 기자 prtsty201@ |