불황이 계속되면서 소상공인과 자영업자들에 대한 대책들이 연일 쏟아지고 있습니다. 최근에는 자영업자들의 각종 비용을 줄일 수 있는 방안이 더해졌는데요. 그중에서도 세제지원 부분의 내용을 좀 더 구체적으로 들여다 봤습니다.

자영업 세제지원방안은 주로 부가가치세 지원책에 집중돼 있습니다. 소득세는 소득이 있어야 내는 것이지만 부가가치세는 적자를 보더라도 매출만 있으면 내야하는 세금이거든요.

의제매입세액공제 확대, 신용카드 등 매출세액공제한도 확대, 부가가치세 납부면제기준 인상 등이 부가가치세 경감방안이고요. 월세세액공제는 사업자의 소득세를 줄여주는 방안입니다.

# 연매출 3억원 식당주인 부가세 최대 124만원 절감

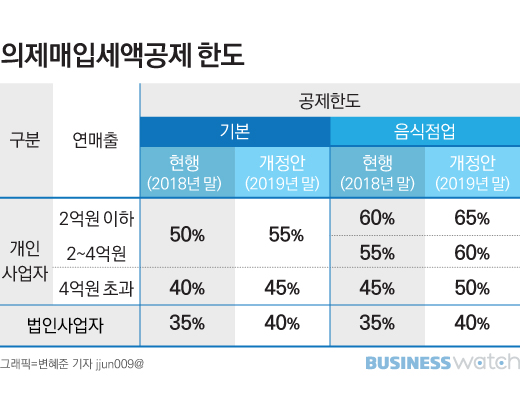

우선 의제매입세액공제의 공제한도가 현재보다 5%포인트 늘어납니다. 법개정이 아닌 시행령 사항이라 하반기 부가가치세 신고 때부터 적용된다고 합니다.

사업자들은 부가가치세를 낼 때 소비자가 부담한 10%(매출세액)에서 자신이 원재료 등을 구입할 때 낸 부가가치세(매입세액)를 빼고 내는데요. 농축수산물 등 부가가치세 면세물품을 재료로 구입한 경우에는 뺄 세금이 없지만, 세금부담을 줄여주기 위해 뺄 세금이 약간은 있는 것으로 간주해서 덜어줍니다. 의제매입세액공제죠.

그런데 의제매입세액이라고 해서 무한정 공제해 주는 것은 아니고 음식점업을 기준으로 보면 매출 규모에 따라 45%~60%까지만 공제대상이 됩니다. 그런데 이걸 내년말까지 한시적으로 50~65%로 확대해주겠다는 게 골자입니다.

예를 들어 연매출(부가가치세를 포함한)이 3억원인 음식점 사업자의 경우 현재는 2억원을 식재료인 면세농산물을 구입하는데 썼더라도 2억원에 대해 의제매입세액공제를 받는 게 아니라 매출의 55%인 1억6500만원에 대해서만 의제매입세액공제를 받을 수 있습니다. 하지만 올해 하반기부터는 매출의 60%인 1억8000만원에 대해 의제매입세액공제를 받을 수 있죠.

위 사례에 음식점업의 의제매입세액공제율 9/109(연매출 4억원 초과는 8/108)을 반영하면, 공제한도가 55%일 때에는 부가가치세 1362만원이 공제되지만 공제한도가 60%일 때에는 부가가치세 공제액이 1486만원으로 124만원 더 공제됩니다.

■ 음식점 연매출별 의제매입세액공제 최대액(현재/개정후)

매출 1억원 : 495만원(6000만원×9/109) / 537만원(6500만원×9/109)

매출 3억원 : 1362만원(1억6500만원×9/109) / 1486만원(1억8000만원×9/109)

매출 5억원 : 1666만원(2억2500만원×8/108) / 1852만원(2억5000만원×8/108)

# 신용카드 매출 5억이면 650만원 세액공제

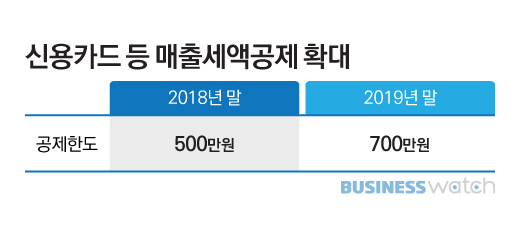

사업자의 소득탈루를 막기 위해 신용카드나 직불·체크카드, 현금영수증 등을 발행해 준 경우 발행금액의 일정액을 사업자가 내야할 부가가치세에서 빼주는 제도도 있는데요. 신용카드 등의 사용에 따른 세액공제라고 부르는데 이 혜택도 늘어납니다.

현재 음식점이나 숙박업 간이과세자의 경우 발행액의 2%(올해 연말까지 2.6%)를 세액공제하고, 기타사업자는 발행액의 1%(올해 연말까지 1.3%)를 세액공제해주는데요. 공제한도는 최대 500만원까지에요. 연매출 10억원 이하인 사업자만 받을 수 있는 혜택이고요.

정부는 올 연말까지 한시적으로 적용되는 우대공제율을 2020년 연말까지로 2년 더 연장해서 적용하고 공제한도는 500만원에서 700만원으로 확대하기로 했습니다.

연매출 4500만원인 음식점 간이과세자의 경우 4500만원 중 4000만원을 카드로 받거나 현금영수증을 발급해줬다고 가정하면 4000만원의 2.6%인 104만원을 내야할 부가가치세에서 공제받을 수 있어요.

간이과세자는 최대로 공제받아도 500만원을 넘기 어렵지만 일반과세자는 좀 다르죠. 예를 들어 연매출 6억원인 일반 음식사업자의 신용카드 등의 매출이 5억원이라면 5억원의 1.3%인 650만원이 세액공제 대상이지만 현재는 한도에 걸려 500만원 밖에 못받습니다. 하지만 내년(2019년 1월1일 이후 신고분부터)부터는 650만원을 다 공제 받을 수 있어요.

■ 연매출 6억원, 신용카드 등 매출 5억원인 사업자

현재 : 500만원 세액공제(5억원×1.3%=650만원/ 500만원 한도)

내년 : 650만원 세액공제(5억원×1.3%=650만원/ 700만원 한도)

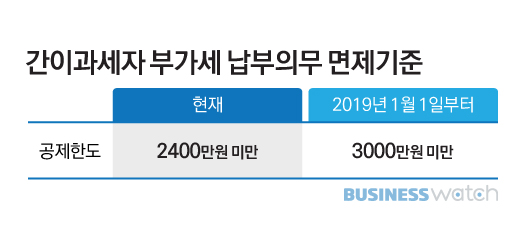

# 매출 3000만원 미만이면 부가가치세 '0원'

간이과세자 중에서도 연매출(부가가치세를 포함한 공급대가)이 2400만원 미만이면 부가가치세 납부의무 자체를 면제해주고 있습니다. 연매출 2400만원인 음식점 간이과세자라면 10% 부가가치세율에 업종별 부가가치율 10%를 곱해서 24만원(매입세액공제 등 반영 안함) 정도의 부가가치세를 내야하겠지만 내지 않아도 되는 것이죠.

내년부터는 이 간이과세자 부가세 면제기준이 연매출 3000만원까지 올라갑니다. 연매출 3000만원인 음식점 간이과세자의 경우 현재는 30만원가량의 세금부담이 사라지는 셈이죠.

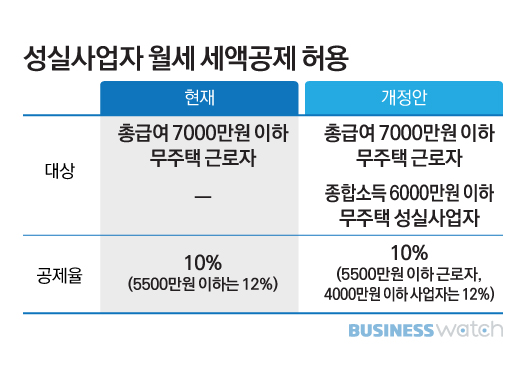

# 사업자 거주주택 월세 10% 소득세에서 공제

월세세액공제는 월세 납부액 중 일부를 세액공제하는 주거지원책인데요. 근로자에게만 적용하고 있어서 형평에 어긋난다는 지적이 있었습니다. 하지만 내년부터는 개인사업자들도 종합소득세 신고 때 소득세액에서 공제 받을 수 있게 됩니다. 물론 임대를 하고 있는 사업장의 월세가 아닌 사업주 본인 거주주택에 대한 월세가 대상입니다.

현재 총급여 7000만원 이하인 근로자들은 연간 750만원 한도로 월세액의 10%, 총급여 5500만원 이하는 월세액의 12%를 세액공제하고 있는데요. 사업자의 경우 종합소득금액이 6000만원 이하인 성실사업자나 성실신고확인대상 사업자의 월세액의 10%를 세액공제 해주고, 종합소득금액이 4000만원 이하이면 12%를 세액공제해주기로 했습니다. 2019년 1월 1일 이후 신고분부터 적용됩니다.

성실신고확인대상자는 2019년 기준 ▲농업, 임업, 어업, 광업, 도·소매업, 부동산매매업 등은 매출 15억원 이상 ▲제조업, 숙박업, 음식점업, 전기·가스·수도사업, 건설업, 금융·보험업 등은 매출 7억5000만원 이상인 사업자입니다. 부동산임대업과 기술서비스업, 교육서비스업, 보건업, 개인서비스업 등은 매출 5억원 이상인 사업자이고요.

그외 성실사업자는 소득세법상 성실사업자 기준에 맞으면 되는데요. 신용카드가맹점과 현금영수증가맹점으로 모두 가입한 사업자, 판매시점 정보관리시스템(POS) 도입 사업자, 복식부기의무자로 사업용계좌가 신고돼 있는 사업자 등이 성실사업자입니다.

이에 따라 거주주택에서 월세 70만원(연간 840만원)을 내는 종합소득 6000만원인 성실사업자는 내년에 84만원의 소득세를 줄일 수 있습니다. 같은 기준에서 종합소득이 4000만원이면 100만8000원의 소득세를 줄일 수 있겠죠.