몇 년 뒤 안 씨는 다리를 다쳐 치료를 받고 병원비 100만원을 두 보험사에 각각 청구했다가 몰랐던 사실을 알게 됐습니다. 실손보험 한 개나 두 개나 별 차이가 없다는 사실입니다. 두 보험사에서 각각 45만원의 보험금을 받은 안 씨는 그동안 꼬박꼬박 냈던 보험료가 아까워 머리를 감쌌습니다.

안 씨처럼 실손보험에 대해 잘 모르는 사람들을 위해 금융감독원이 12일 '꿀팁'을 내놨습니다. 보험상품은 어렵긴 하지만 잘 알고 가입해야 돈을 아낄 수 있습니다.

먼저 중복가입에 대한 팁입니다. 실손보험은 가입자가 실제 내야 할 의료비만 보장하는 상품입니다. 이런 이유로 두 개 이상에 가입하더라도 의료비보다 많은 보장을 받을 수는 없습니다.

만약 두 개의 상품에 가입했다면, 두 보험사에서 해당 보험금을 나눠 지급합니다. 결국 아무리 많이 가입하더라도 받는 보험금은 비슷한데, 보험료만 많이 내게 되는 겁니다.

| ▲ 두 개의 실손의료보험에 가입한 사례. 자료=금융감독원 |

실손보험은 특히 본인이 가입했는지도 모르는 경우가 있습니다. 암보험이나 종신보험 등 다른 보험상품에 끼워 '특약'으로 가입한 경우가 많기 때문인데요.

이런 경우 한국신용정보원(www.kcredit.or.kr) 홈페이지에서 본인의 실손보험 가입 여부를 확인해볼 수 있습니다. 보험신용정보-보험신용정보조회-실손의료보험조회 항목으로 들어가면 됩니다.

실손 보험에 중복으로 가입한 경우 보험금을 조금 더 받긴 합니다. 다만 두 개에 가입했다고 해서 두 배로 받는 건 아니고요. 실제 의료비 내에서 보험금이 약간 많아지는 효과가 있습니다.

예를 들어 종합병원에서 MRI 촬영 등으로 통원의료비가 50만원이 나왔다면, 하나만 가입한 사람은 30만원을 받을 수 있는데 두 개에 가입했다면 40만원을 받습니다.

따라서 고가의 MRI, CT 촬영 등을 자주 이용하는 분이라면 중복 가입도 고려해볼 만합니다.

실손보험이 모든 의료비를 보장하는 게 아니라는 점도 알아둘 필요가 있습니다. 성형수술과 같은 외모 개선 목적의 의료비나 간병비, 건강검진, 예방접종, 의사의 진료 없이 사는 의약품 등과 관련한 비용은 보장하지 않습니다.

또 암보험이나 종신보험 등에 가입한 분들은 특약형 상품이 아닌 단독형 실손보험에 가입하는 게 좋습니다. 보험료가 훨씬 저렴하기 때문입니다.

실손보험의 보장 내용은 어느 보험사에서 가입해도 보장 내용이 같은데요. 반면 보험료는 다릅니다.

온라인 보험슈퍼마켓으로 불리는 보험다모아(www.e-insmarket.or.kr)에서 미리 보험료를 확인하면 좋습니다. 특히 인터넷으로 가입하면 보험료가 4%가량 싸다고 합니다.

| ▲ 보험다모아 홈페이지 화면 캡쳐. |

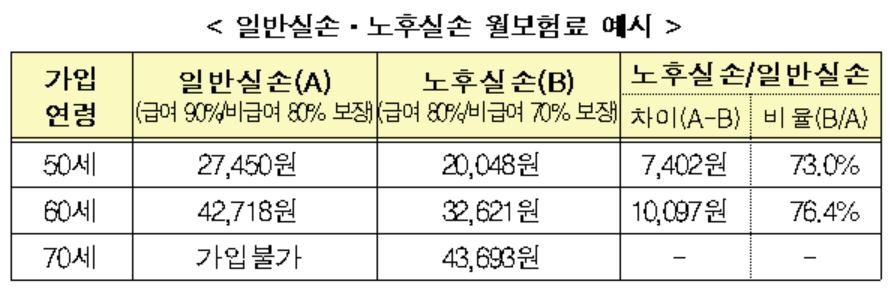

실손보험 상품 중에 '효자보험'이라고 불리는 것도 있는데요. 바로 노후실손의료보험 상품입니다. 가입 연령 제한으로 일반 실손보험 가입이 어렵거나 보험료를 저렴하게 가입하려는 분들을 위한 상품입니다.

50~70세인 경우 심사를 거쳐 가입할 수 있고요. 보험료는 일반 상품보다 70~80% 싸고, 본인이 내야 하는 병원비는 조금 비싸다는 특징이 있습니다.

| ▲ 자료=금융감독원 |