신용대출과 중소기업대출 등 대출 확대로 인한 이자수익이 갈수록 늘어나면서 금융지주의 순익 확대에 기여하고 있다. 최근 '손쉬운 영업'과 은행(금융지주)들이 높은 수익을 내는데 대한 정부의 반감 또한 큰 상태여서 되레 금융지주사들의 부담감도 커진 분위기다. 3분기 실적에 대한 관전포인트를 짚어봤다.

| ▲ 지난 7월 최종구 금융위원장은 취임 후 첫 기자간담회에서 은행들이 주택담보대출 등 손쉬운 영업에만 치중하고 있다며 국내 은행들의 이런 관행을 뜯어고치겠다고 경고했다. |

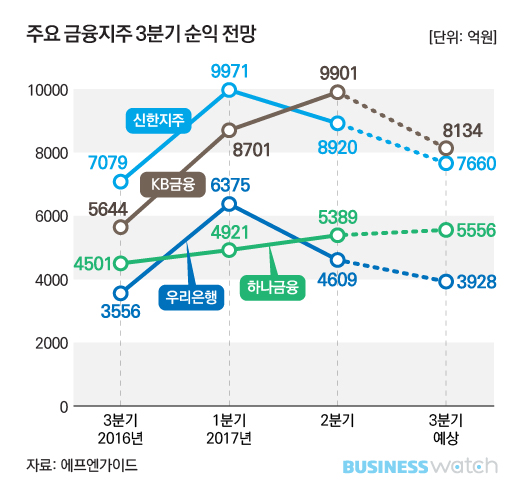

◇ KB금융 리딩금융그룹 굳히기?

KB금융은 3분기에도 금융지주 순익 1위를 기록할 것으로 전망된다. FN가이드에서 집계한 3분기 순익 전망치에 따르면 KB금융의 3분기 순익은 8134억원에 달할 것으로 예상된다. 지난해 3분기의 5644억원보다 44%나 불어난 순익 규모다.

이는 신한금융의 올해 3분기 순익 예상치인 7660억원보다 큰 규모이기도 하다. KB금융은 전 분기에도 9901억원의 순익을 내면서 신한금융의 순익(8920억원)을 역전한 바 있다.

증권가에선 KB금융이 올해 1위 굳히기도 가능할 것으로 전망하고 있다. 올해 연간 기준으로 금융권 최대 순익을 낼 것이라는 전망이다. 한정태 하나금융투자 애널리스트는 KB금융의 올해 3분기 순익이 9730억원에 이를 것으로 추정했다. 한정태 애널리스트는 "지난 2분기부터 KB손보와 캐피탈 실적을 100% 반영했고, 경상적인 이익수준이 8000억원 중반까지 올라왔다"며 "비용이 안정화되고 일회성 요인들이 조금만 더해져도 분기별 순익 규모는 1조원에 육박할 수 있다"고 예상했다.

우리은행의 3분기 순익은 지난 7월 희망퇴직 신청 관련 비용을 얼마나 반영하는지에 따라 달라질 수 있다. 희망퇴직엔 약 1000여명이 신청했다. 증권가는 희망퇴직 비용을 약 2900억원으로 추산하고 있다.

| ▲ 그래픽/김용민 기자 kym5380@ |

◇ 이자이익 힘입어 순익 증대

신한금융, KB금융, 하나금융, 우리은행 등 주요 금융그룹 3분기 순익 예상치는 2조5278억원에 달한다. 이는 지난해 3분기의 2조780억원보다 21.6%나 늘어난 규모다.

이같은 이익 증가는 이자이익 확대에 힘입은 것으로 분석되고 있다. 지난 6.19부동산 대책 이후에도 은행들의 주택담보대출 증가세는 꺾이질 않았다. 선 수요로 인해 오히려 7~8월 여름 비수기에도 주택담보대출은 지속해서 증가했다. 8.2부동산 대책 이후엔 풍선효과로 인해 신용대출 등 기타대출도 증가했다.

정부 정책 등으로 중소기업대출도 늘어났다. 가계대출보다 마진이 큰 중소기업대출 증가 등으로 은행과 금융지주사의 이자이익은 증가했을 것으로 전망하고 있다.

◇ 자꾸 불어나는 이자수익 되레 부담

실제 이자수익(비용을 제외하지 않은 금액) 전망치를 보면 KB금융은 2분기 2조8350억원에서 2조9085억원으로 늘어난다. 증권가에선 KB금융의 3분기 순이자마진(NIM)이 전분기보다 0.01~0.02%포인트 상승할 것으로 예상하고 있다. 대출 증가 등을 고려할때 다른 금융지주도 크게 다르지 않을 것으로 예상된다.

신한금융도 2조8792억원에서 2조9274억원으로 증가할 것으로 추산된다. 하나금융도 2조2000억원에서 2조2517억원으로, 우리은행도 2조1058억원에서 2조1527억원으로 일제히 늘어날 것으로 예상하고 있다.

이자수익과 당기순이익 증가에 금융지주의 부담감은 오히려 커졌다. '이자장사에 열을 올린다'는 정부 안팎의 눈총을 의식하지 않을 수 없는 분위기다. 은행권 한 고위관계자는 "순익이 자꾸 늘어나는 것이 오히려 부담스러운 상황"이라면서도 "창구에서 대출을 해달라고 하는데 안해줄 수도 없는 노릇이어서 이자수익이 늘어나는 것은 불가피한 현상"이라고도 토로했다.