지난해 3월과 5월 한국은행(총재 이주열·사진) 이 연이어 기준금리를 인하한 이후 국내 기준금리는 역대 최저수준인 0.5%대에 묶여 있는 반면, 최근 들어 은행 대출금리가 연이어 오르고 있다.

금융권에서는 최근 코로나19 백신 접종이 시작되면서 세계 주요국의 경기가 되살아날 조짐을 보인 점이 시장금리 상승의 주 요인으로 꼽는다. 게다가 금융당국이 코로나19에 대비해 은행들에게 일시적으로 규제를 완화해 준 점도 대출금리 상승 원인이 된 것으로 풀이된다.

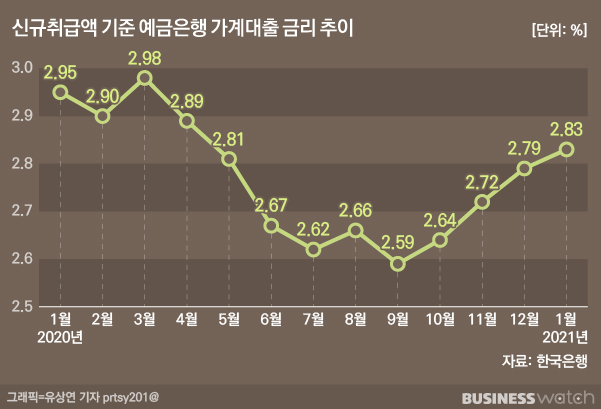

16일 한국은행에 따르면 지난 1월 신규취급액 기준 예금은행의 가계대출 금리는 2.83%로 집계됐다. 지난해 9월 2.20%를 기록한 이후 지속적인 상승세를 기록하면서 한국은행이 기준금리를 0.50%로 내렸던 지난해 3월(2.98%) 수준을 회복했다.

업계에서는 최근 은행들이 일부 대출 상품의 금리를 올린 것을 고려하면 지난달에 이어 이달 역시 은행의 가계대출 금리가 상승세를 기록해 코로나19 이전 수준으로 복귀했을 것이란 관측이 나온다.

한국은행이 기준금리를 0.5% 수준에서 유지하고 있음에도 대출금리가 오르는 것은 크게 두가지 요인 때문으로 분석된다.

먼저 코로나19 백신 접종이 시작되고 바이든 정부가 들어선 미국을 필두로 경기부양 기대감이 높아지면서 국고채의 금리가 상승한 것이 첫 번째 원인으로 꼽힌다. 국고채는 은행이 자금을 조달하는 중요 수단 중 하나로 국고채 금리가 상승하면 은행의 대출금리도 상승한다.

15일 종가 기준 국고채 3년물 금리는 1.23%로 마감했다. 지난해 12월 23일 0.93%로 최저점을 찍은 이후 줄곧 상승세다. 국고채 5년물 금리, 10년물 등 장단기 국고채 금리도 각각 1.62%, 2.15%를 기록하며 상승세를 이어가는 중이다.

이는 미국이 코로나19 백신접종을 시작한 이후 경기회복 기대감이 반영되며 미국국채 금리가 상승세를 이어간 영향을 받았다.

은행 관계자는 "은행이 벤치마킹 하는 금리 중 하나가 국고채 금리인데, 최근 코로나19 백신 접종, 세계 주요국의 경기개선 기대감 등이 반영되면서 미국채 금리가 상승했고 이에 따라 국내 국고채 금리도 오르면서 시장금리가 상승, 대출금리 상승의 원인이 됐다"고 설명했다.

또 다른 요인은 금융당국의 규제완화다. 금융위원회는 지난해 코로나 19로 인한 금융권의 충격을 최소화 하기 위해 은행들에게 한시적으로 예대율 규제를 완화해줬다.

예대율이란 예수금 잔액 대비 대출금 잔액 비중으로 은행은 이를 100% 미만으로 관리해야 한다. 기존 대출 중 가중치는 가계대출 115%, 개인사업자대출 100%, 법인대출 85%를 적용했다. 이 중 코로나19의 충격을 가장 많이 받는 개인사업자 대출 시 가중치를 85%로 하향 조정했다.

즉 개인사업자에게 100만원을 대출해줄 경우 원래대로라면 100만원을 대출해준 것으로 보고 100만원만큼의 예금(수신)을 모아야 했지만, 코로나19라는 특별한 상황을 감안해 개인사업자에게 100만원을 대출해주더라도 85만원만 대출해준 것으로 보고 85만원의 수신만 끌어 모아도 된다는 얘기다.

이같은 예대율 규제 완화는 올해 상반기까지 이어진다. 상대적으로 수신을 끌어모을 요인이 적어진 은행 입장에서는 수신상품의 금리를 끌어올려 고객을 모을 필요성이 상대적으로 줄어들었다. 동시에 시중에 풀린 자금이 코로나19 특수를 타고 주식시장으로 흘러들어가면서 은행 수신은 좀처럼 늘지 않았다.

저금리로 조달할 수 있는 자금 규모가 작아지면서 이를 바탕으로 취급된 대출 역시 줄었고, 상대적으로 높은 금리로 자금을 조달한 대출이 많아지면서 대출금리가 상승했다는 얘기다.

실제 주택담보대출 산출 시 주요 지표가 되는 코픽스는 지난달 기준 0.83%를 기록했다. 전월대비 0.03%포인트 낮아진 것이다. 코픽스는 수신상품의 금리에 따라 움직이는데 그만큼 수신상품의 금리는 낮아졌다는 얘기다. 반면 코픽스 하락에도 불구하고 은행의 주택담보대출 금리 하락폭은 0.01%포인트에 머물 것으로 보인다. 그만큼 수신상품을 바탕으로 조달하는 금액이 적다는 얘기다.

은행 관계자는 "수신금리가 아무리 낮아지더라도 주택담보대출 금리가 크게 줄어들지 않거나 오히려 오르는 것은 다른 부분에서 자금을 조달한 영향이 있기 때문"이라며 "예대율 규제 완화, 주식시장으로의 자금흐름 영향이 큰 영향을 끼쳤다"고 설명했다.