카카오뱅크가 2분기에도 폭풍 성장을 지속했다. 올해 초 시장 금리 상승에 더해 양호한 투자심리에 기반한 대출수요 증가가 주효했다.

다만 카카오뱅크의 자금조달 비용률 하락세와 대조적으로 신용대출 금리가 타행 대비 높은 수준을 유지했다는 점과 자칫 고객 신용등급이 하락할 수 있는 제2금융권 연계대출 취급을 통해 비이자이익을 끌어린 점은 중·저신용자들을 위한 은행이라는 설립 취지를 여전히 살리지 못한 모습이다.

카카오뱅크 호실적, 대출 수요가 이끌었다

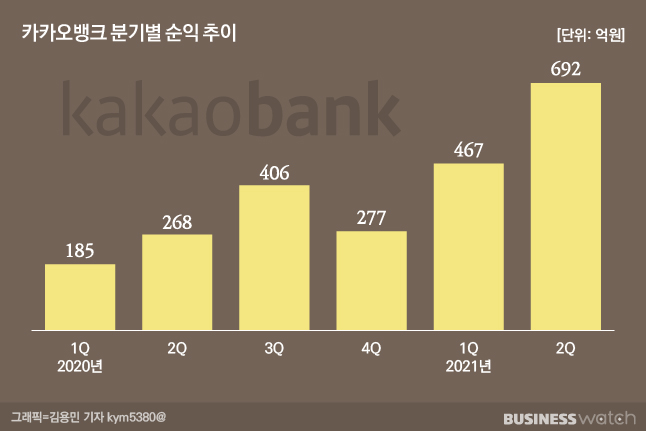

카카오뱅크는 17일 올해 2분기 692억원의 순익을 올렸다고 공시했다. 지난 1분기 467억원의 순익을 포함, 반기 누적 순익은 1159억원으로 지난해 같은 기간 453억원에 비해 156%나 성장했다.

올해 카카오뱅크 호실적은 시장금리 상승과 대출수요 증가에 따른 이자이익 상승이 이끌었다. 올해 상반기 카카오뱅크가 벌어들인 이자수익은 1792억원으로 카카오뱅크의 영업이익 중 72%를 차지했다.

카카오뱅크는 올해 상반기 시장금리가 상승하자 이를 적극 대출상품에 반영하면서 이자수익을 끌어올렸다. 실제 카카오뱅크의 여신 평균 이자율은 올해 상반기 3.15%로 지난해 말 3.08%에 비해 0.07%포인트 올랐다. 이 기간동안 카카오뱅크 여신은 지난해 말 20조3000억원에서 올해 상반기 23조1000억원으로 3조1000억원 늘었다.

동시에 지난해 말 부터 55%대로 유지해온 저원가성예금의 비중을 올해 상반기에는 56.2%까지 끌어올렸다. 다시말해 고객들에게 지급하는 이자비용은 줄어들었는데 대출 이자는 더 받았다는 얘기다.

이 덕분에 카카오뱅크의 순이자마진(NIM)은 지난해 말 1.68%에서 올해 상반기 1.89%까지 0.21%포인트나 상승다. 은행권 NIM 상승률 중 최고 수준이다.

비이자이익도 지난해 상반기 465억원에서 올해 상반기 744억원으로 60% 증가했다. 체크카드, 10대전용 MINI카드, 펌뱅킹, 오픈뱅킹 등을 통한 수수료수익이 342억원에서 402억원으로 늘어나면서 비이자이익 상승을 견인했다. 여기에 카카오뱅크의 '정체성'으로 강조하는 타사 증권계좌개설, 연계대출, 제휴신용카드, 광고 등 플랫폼 분야에서 벌어들인 수수료 수익도 205억원이나 됐다. 지난해 상반기 123억원 보다 66% 증가한 수준이다.

성장성은 입증했지만 설립 취지는 안보인다

카카오뱅크가 흑자전환 이후 역대 최대 수준의 순익을 경신하면서 성장성은 다시 한번 증명한 것으로 평가된다. 다만 애초 설립 취지 중 하나인 금리 인하를 통한 중·저 신용자의 금융 접근성 향상은 속도를 내지 못하는 모습이다.

일단 중·저신용자 대출 비중은 늘리는 데 성공한 것으로 분석된다. 통상 신용대출 금리가 5% 미만일 경우 고신용자로 분류된다. 지난해 말 카카오뱅크 신용대출 중 5%미만 대출로 취급된 대출 규모는 96.90%에 달했고 올해 6월 말에는 77.50%까지 낮추는 데 성공했다. 하지만 여전히 대출 포트폴리오가 고신용자 위주로 구성됐다는 지적은 피하기 힘들 것으로 보인다.

게다가 카카오뱅크는 영업점이 따로 없는 인터넷전문은행의 특성상 자금조달비용이 다른은행에 비해 낮음에도 불구하고 주요 시중은행에 비해 금리가 높은 것으로 집계됐다. 지난 6월 말 카카오뱅크 신용대출 금리는 3.35%로 KB국민은행(3.00%), 신한은행(2.78%), 하나은행(2.91%), 우리은행(2.88%), 농협은행(2.61%)보다 최대 0.9%포인트 이상 차이가 났다.

카카오뱅크가 올해 상반기 들어 중·저신용자 대출을 늘렸기 때문에 금리가 올랐을 개연성도 있지만, 카카오뱅크의 자금조달비용이 크게 낮아진 것을 감안하면 금리를 더 인하할 수 있는 여력이 있었던 것으로 풀이된다. 실제 카카오뱅크의 자금조달비용률은 지난해 말 1.04%에서 올해 상반기에는 0.77%까지 0.27%포인트 떨어졌다.

특히 중·저 신용자 위주로 사업을 펼치겠다고 한 가운데 '플랫폼'을 강조하면서 카카오뱅크가 취급하고 있는 연계대출을 통해 고객을 제2금융권으로 내몬다는 지적을 피하기 어려워 보인다. 올해 상반기 카카오뱅크는 앱 내에서 6개 저축은행, 7개 캐피탈, 1개 카드사의 연계대출을 취급했다. 이렇게 취급된 대출 금액만 5992억원에 이른다. 통상 대출 중개 시 받는 수수료가 2.25%라는 점을 고려하면 카카오뱅크는 고객을 제2금융권으로 안내하면서 134억원 가량의 수수료 수익을 거뒀을 것으로 추정된다.