최근 은행들의 예금 금리가 연 4%에 육박합니다. 작년 하반기 이후 금리가 빠르게 오르면서 이에 앞서 가입한 정기예금이나 적금을 가진 금융소비자들의 만기 전 '갈아타기' 고민이 깊어졌습니다. 인터넷 재테크 카페에는 이런 고민을 가진 이들의 문의가 적지 않습니다.

금융권 관계자들은 "중도해지 이율과 새 상품의 적용금리를 고려해 유지와 해지를 판단해야 할 때"라고 조언합니다. 가입 시기나 만기 시점에 따라 기존에 가입한 예·적금을 어떻게 하면 좋을지 몇 사례들로 알아봤습니다.

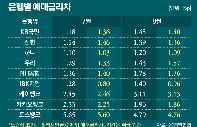

28일 은행연합회 예금 상품별 금리 공시에 따르면 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협)이 판매하는 1년 만기 정기예금 금리(우대 적용, 단리 기준) 평균은 연 3.45%입니다. 신한은행은 4.2%, 하나은행은 4.15%(1년 만기, 우대 적용, 단리 기준)짜리 예금도 있네요.

최근 미국의 '자이언트 스텝(한 번에 정책금리 0.75%포인트 인상)' 여파로 한국은행도 다시 기준금리 인상에 속도를 낼 것으로 예상되고 있죠. 앞으로 은행 예금 금리 또한 계속해서 오르게 될 것으로 금융권은 내다보고 있습니다.

하지만 연 1~2%대 저금리 시절 예금에 가입한 금융소비자들에겐 최근 나온 금리 높은 상품이 '그림의 떡'입니다. 상품을 갈아타고 싶어도 예금을 중도 해지하면 돈을 넣어둔 기간에 비해 적은 이자를 받기 때문입니다. 금융소비자들 입장에선 예금 가입 시기에 따라 대응을 달리해야 하는 이유입니다.

예금 가입한 지 6개월이 지났다면?

우선 예금 상품을 6개월 이상 유지했고, 이미 부어온 기간보다 남은 기간이 더 짧다면 기존 상품을 끌고 가는 게 나을 수 있습니다. 새 고금리 상품에 갈아타려 이를 해지하면 가입 상품 조건과 유지 기간에 따라 연 0.1~0.5%밖에 되지 않는 중도해지 이율이 적용되기 때문이죠. 적금을 부은 기간 동안 쌓인 이자를 날려버릴 수 있는 겁니다.

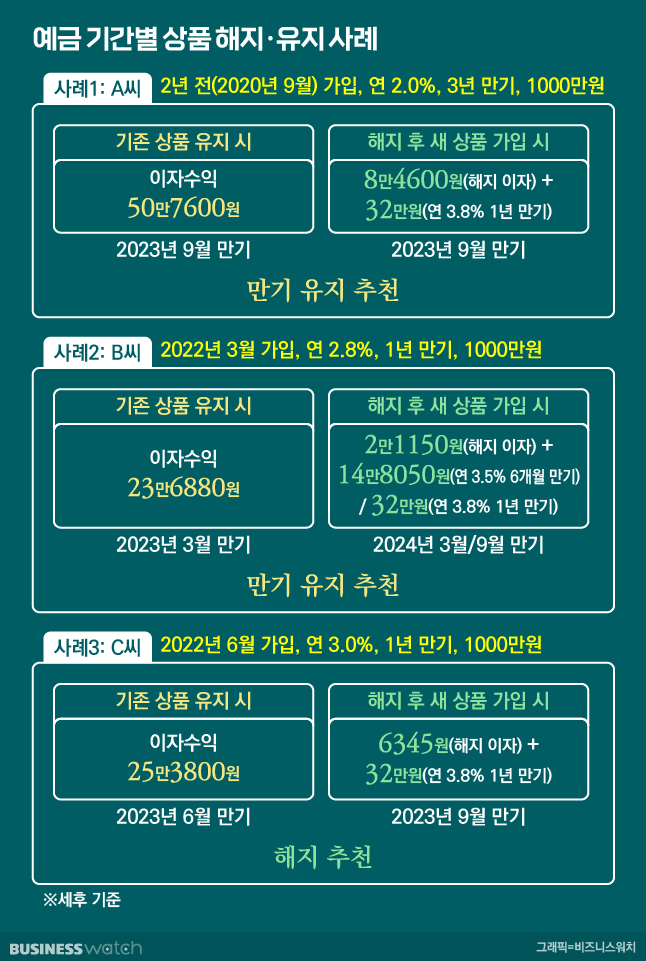

가령 A씨가 1000만원을 3년 만기, 연 2.0% 금리 예금상품에 2년간 넣어뒀다면 해지하지 않는 편이 좋습니다. 만기까지 기다리면 총 50만7600원(세후 기준)의 이자를 받을 수 있습니다. 하지만 중도 해지하면 이자는 8만4600원(0.5% 금리 적용)에 불과하기 때문입니다.

만일 A씨가 이 상품을 깨고 중도해지 이자(8만4600원)를 받고, 다시 1000만원을 1년 만기 연 3.8% 예금상품에 재가입하면 1년 후 받을 수 있는 이자는 32만원입니다. 총 40만4600원이죠. 기존 예금상품을 유지한 것보다 10만3000원 적은 이자수익입니다.

은행권 관계자는 "3년 만기 상품에 가입했을 경우 만기가 1년 정도만 남아있다면 만기까지 유지한 후에 금리가 높은 상품으로 갈아타는 게 유리하다"고 말했습니다. 물론 2년 전 들어둔 예금의 금리가 A씨 상품보다 낮았다면 좀 더 세세히 따져봐야 하죠.

올 초(올해 3월)에 1000만원을 1년 만기, 연 2.8% 금리 예금상품에 가입한 B씨라면 어떤 편이 좋을까요?

은행에서는 해지하지 않는 편을 추천합니다. 만일 B씨가 기존 상품을 유지할 경우 만기 시 받을 수 있는 이자는 23만6880원입니다. 하지만 중도 해지하고 남은 기간을 6개월 만기, 연 3.5% 금리를 받는 상품에 가입한다 해도 이자로 받을 수 있는 돈은 14만8050원뿐입니다.

해지 이자는 2만1150원(0.5% 금리 적용)밖에 받지 못하니 더 높은 금리의 상품이지만 6만7680원 손해를 보는 셈이지요.

B씨가 해지 후 곧바로 1년 만기 연 3.8%의 금리 상품을 가입할 경우에는 내년 9월에 32만원을 받을 수 있죠. 하지만 기존 상품을 만기까지 채운 후(23만5880원) 다시 6개월 만기 상품에 들어 이자(14만8050원)를 받는 게 더 낫습니다. 이미 부어온 6개월을 버리기에는 아까운 것입니다. 내년 초까지 금리가 더 오를 것이 예상되기도 하고요.

가입기간 짧은데…금리도 낮다면

금융소비자가 예·적금에 가입한 지 6개월 이내인 경우라면, 그리고 구미를 당기는 새 예·적금과 적용이율 차이가 상당하다면 중도 해지 후 재가입을 좀 더 적극적으로 모색해봐도 좋습니다.

3개월 전(올해 6월) 1000만원을 1년 만기, 연 3.0% 금리 예금상품에 가입한 C씨가 만기 때 받을 수 있는 이자는 25만3800원입니다. 하지만 3개월이 지난 현시점에서 기존 예금 상품을 중도 해지 후 연 3.8% 금리 예금상품에 다시 가입하면 1년 뒤 32만원을 받을 수 있습니다.

C씨의 경우 예금 기간이 A·B씨보다 짧아 0.3%의 중도해지 금리를 적용 받습니다. 이자가 6345원뿐이죠. 이렇게 되면 기존 예금을 유지하는 것보다 7만2545원 이익을 보는 것입니다. 다만 C씨의 경우 예금상품 만기일이 A, B씨와 같이 동기간이 아닌 3개월 뒤라는 점은 감안해야 합니다. 이자를 받는 기간이 12개월 후가 아닌 15개월 후가 되는 셈이지요.

은행 관계자는 "상품에 따라 중도 해지 이율이 다르기는 하지만 가입한 지 6개월 이상 지났다면 만기 유지를 권장하고 가입한 지 그보다 짧다면, 특히 3개월 이내라면 해지 후 재 신규 가입을 권장한다"며 "부은 기간 손해를 보더라도 이자율이 더 높은 다른 상품으로 갈아타는 것이 유리할 수 있다"라고 설명했습니다.

금리 상승이 지속적이란 점을 감안하면 새 예금에 들 때 만기를 6개월 정도로 짧게 두는 것도 고려할 만한 전략이라고 전문가들은 소개합니다. 가입 후 금리가 또 오른다고 하더라도, 금방 만기가 돌아오면 이자수익을 받은 뒤 다른 상품에 새로 가입하기 쉽기 때문입니다. 이른바 '풍차돌리기'로 알려진 방식이죠.

납입 기간이 길수록 이자율이 통상 더 높긴 하지만, 기준금리가 올해 남은 기간과 내년에도 더 오를 수 있다는 점을 고려해야 한다는 거죠. 짧은 만기 상품을 여러 차례 돌리면 복리 효과도 기대할 수 있고요. 은행권 관계자는 "올 하반기까지는 6개월~1년짜리 단기 상품을 추천한다"고 하네요.