지난해 고금리로 저축은행업계의 순이익이 대폭 줄어든 것으로 나타났다. 2015년 이후 성장세가 이어졌던 저축은행 순이익이 8년만에 처음으로 감소한 것이다.

대출이자 상승 등의 이유로 차주들의 연체율이 상승했고 지난해 급격하게 예대마진 축소됨에 따라 영업 여건이 악화된 영향으로 풀이된다. 이에 5대 저축은행은 대손충당금을 급격하게 늘리며 위험 대비에 나섰다.

예대마진과 연체율 모두 악화

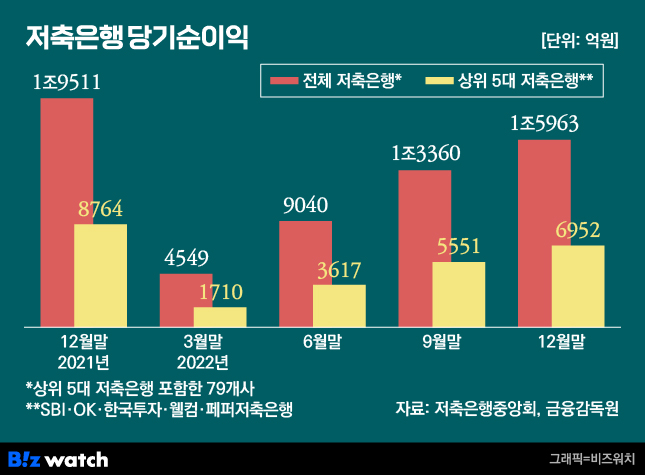

4일 저축은행중앙회 공시에 따르면 전국 79곳 저축은행의 지난해말 당기순이익은 1조5963억원으로 2021년 1조9511억원 대비 18.18% 감소했다.

저축은행 사태가 벌어진 2011년과 이듬해인 2012년에 수천억대의 순손실을 이후 회복세를 보인 순이익 규모는 2017년 1조원을 넘었다. 2021년말에는 2조원에 육박하기도 했다.

저축은행 순이익 급감은 지난해 급격한 기준금리 인상으로 인해 예대마진이 크게 축소된 영향이다. 법정 최고금리가 20%로 제한된 상황에서 예금금리가 올라갔기 때문이다. 지난해 하반기 시중은행들의 예금 금리가 5%대를 넘기자 저축은행들도 고객을 빼앗기지 않기 위해 예금 금리를 6%대까지 끌어올렸다.

반면 대출금리는 그만큼 올리지 못했다. 저축은행중앙회에 따르면 지난해 저축은행 신용대출 평균 금리는 연초 16.65%로 연초(14.68%) 대비 1.97%포인트 상승하는 데 그쳤다.

또 기준금리 상승으로 조달 비용이 급격하게 늘어난 것도 작용했다. 저축은행 관계자는 "조달금리가 급격하게 상승하면서 순이익이 감소할 수밖에 없었다"고 설명했다.

문제는 상위 5개 저축은행?

업계에서는 시장 점유율이 높은 상위 5개 저축은행(SBI·OK·한국투자·웰컴·페퍼)의 순이익 급감 영향이 크다고 보고 있다. 상위 5개 저축은행의 지난해 당기순이익 합계는 6952억원으로, 전년 8764억원보다 20.68% 감소했다.

주요 저축은행의 수익성이 악화한 건 저축은행 사태 이후 사실상 처음이다. 특히 상위 5개 저축은행은 2015년 흑자 전환한 후 7년 동안 성장세를 지속해 왔다.

저축은행 관계자는 "개별적으로 봤을 때는 오히려 당기순이익이 증가한 곳도 있다"며 "저축은행 79개사중 30% 정도의 점유율을 차지하는 상위 5개 저축은행 순이익 급감이 전체 당기순이익 감소에 영향을 줬다"고 말했다.

지난해 금리 상승에 따라 부동산 경기가 침체되고 경기가 악화돼 상위 5개 저축은행의 대출 연체가 늘어난 것도 순익 감소에 영향을 줬다. 저축은행의 자산 건전성을 가늠할 수 있는 지표인 고정이하여신비율(NPL)과 연체율 등이 지난 4분기에 악화된 모습을 보였다. NPL은 대출채권중 3개월 이상 연체된 부실채권의 비율을 뜻하는 용어다.

저축은행 업계 1위인 SBI저축은행은 NPL이 2.69%에서 2.65%로 0.04%포인트 소폭 하락해 상위 5개 저축은행중 유일하게 건전성이 나아진 모습을 보였다. 하지만 나머지 상위 4개 저축은행의 건전성은 모두 악화했다.

업계 2위인 OK저축은행의 NPL은 2021년 7.16%에서 7.95%로 0.79%포인트 상승했다. 한국투자저축은행은 2.33%에서 2.55%로 상승했고 웰컴저축은행은 4.93%에서 1.32%포인트 오른 6.25%로 나타났다. 페퍼저축은행 또한 지난해 4.71%로 2021년2.18% 대비 1.92%포인트 뛰었다.

연체율은 상위 5개 저축은행 모두 악화됐다. SBI저축은행은 1.39%에서 2.03%로 0.64%포인트, OK저축은행은 3.88%에서 4.93%로 1%포인트 넘게 뛰었다. 한국투자저축은행의 연체율은 2.28%에서 2.77%로, 웰컴저축은행은 2.61%에서 3.22%로 상승했다. 페퍼저축은행 연체율 또한 2.34%에서 4.12%로 1.78%포인트 높아졌다.

한 대형저축은행 관계자는 "최근 경기 악화로 차주들의 연체율이 급증했다"며 "연체율이 급증함에 따라 건전성 관리를 위해 지난해 대손충당금을 많이 쌓은 것이 당기순이익 감소에 영향을 줬다"고 설명했다.

상호저축은행업 감독규정에 따라 저축은행은 부동산 프로젝트파이낸싱(PF) 대출이 아닌 일반대출중 회수가 불확실한 채권은 20~55% 이상의 금액을 대손충당금으로 적립해야 한다. 또 만일 회수가 불가능한 채권일 경우 전액을 충당금으로 쌓아야 한다.

금융감독원 금융통계시스템에 따르면 상위 5개 저축은행의 지난해 대손충당금은 2조5514억원으로 2021년 2조409억원보다 5105억원 증가했다. 5개 저축은행 당기순이익의 3.6배에 이르는 금액이다.

저축은행 업계에서는 올해 상반기까지 전반적으로 순이익 감소세가 이어질 것으로 보고 있다. 조달금리는 여전히 높은 반면 대출금리는 법정 최고금리에 막혀 예대마진으로 인한 수익 창출이 어렵기 때문이다.

저축은행 관계자는 "경기상황이 계속 악화하고 있고 법정 최고금리로 인해 신규대출 또한 적극적으로 할 수 있는 분위기가 아니다"라며 "올해 상반기까지 성장세는 계속 둔화될 전망"이라고 우려했다.