건전성에 골머리를 앓고 있는 새마을금고가 대출잔액을 꾸준히 줄이고 있는 상황에서 수신 잔액이 늘면서 수익성에 대한 우려도 끊이지 않고 있다. 고금리 특판으로 수신 잔액이 늘수록 이자 부담은 커지지만, 대출이 감소하면 이자수익은 줄어들기 때문이다.

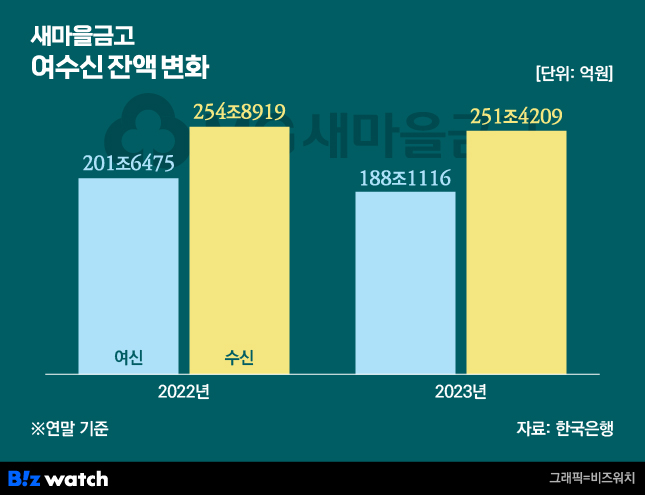

29일 한국은행에 따르면 지난해 12월 말 새마을금고의 여신(대출) 잔액은 188조1116억원으로 2022년 12월 말 201조6475억원 대비 6.71%(13조5359억원) 감소했다. 통계가 작성된 1993년 이후 가장 큰 감소액이다. 새마을금고의 대출 잔액은 2022년 12월부터 13개월 연속 감소세를 보이고 있다.

가계 대출과 기업 대출이 모두 축소됐으나 가계 대출의 감소 폭이 특히 컸다. 지난해 12월 말 가계 대출 잔액은 61조2417억원으로, 2022년말 67조5055억원에서 9.8%(6조2638억원) 줄었다. 같은 기간 기업 대출은 110조740억원에서 107조9997억원으로 잔액이 1.88%(2조743억원) 감소했다.

연체 리스크 관리를 위해 대출을 의도적으로 줄인 영향이다. 새마을금고는 금리가 낮았던 2020년 이후 대출 규모를 빠르게 키웠다. 특히 건설·부동산 기업을 대상으로 한 기업 대출이 신규 대출의 대부분을 이뤘다. 하지만 2022년 하반기부터 기업 대출이 경기 악화로 부실해지자 새마을금고는 대규모 기업 대출을 전면 중단했다. 지난해 7월 부동산 프로젝트파이낸싱(PF) 부실 우려로 '뱅크런 위기'(대규모 자금 이탈)를 겪은 후 새마을금고중앙회와 연계하지 않고는 거액의 대출을 취급할 수 없게 내규를 정비하기도 했다.

연체율 또한 높아지자 가계 대출의 문턱도 함께 높인 것으로 풀이된다. 새마을금고중앙회에 따르면 새마을금고의 연체율은 작년 말 5%대에서 올 1월말 기준 6%대로 상승했다. 새마을금고 연체율이 6%를 넘어선 것은 지난해 대규모 예금 인출 사태 이후 7개월여 만이다. 새마을금고의 지난해 상반기 말 연체율은 5.41% 수준이었으나 지난해 말 5% 초반까지 떨어지며 안정화 단계에 접어든 모습이었다. 하지만 한 달 새 다시 1%포인트가 치솟은 것이다.

이에 새마을금고의 대출 감소세는 당분간 이어질 것으로 보인다. 중앙회가 뱅크런 사태 이후 건전성 관리를 위해 기업 대출의 고삐를 죄고 있어서다. 새마을금고 관계자는 "대출 잔액 감소는 부동산 시장의 상황이 나빠지면서 위험성 있는 대출을 줄이자고 판단해 2022년 하반기부터는 신규 대출을 보수적으로 취급했기 때문"이라며 "연체율 상승은 전체 대출 규모가 신규 대출 중단으로 줄어드는 과정에서 부동산 PF 사업장 정리에 시간이 걸리면서 일시적으로 높아진 것"이라고 말했다.

하지만 문제는 여신 감소와는 반대로 수신은 증가하고 있다는 것이다. 금융기관의 기본 수익원이 예대금리 차이임을 감안했을 때, 대출 규모가 축소되는데 수신 규모가 증가하면 예대마진이 줄어들어 수익성 악화로 이어질 수 있기 때문이다. 한국은행에 따르면 지난해 12월 말 새마을금고의 수신 잔액은 254조8919억원을 기록했다. 이는 2022년 12월 말 251조4209억원 대비 3조4710억원 늘어난 것이다. 새마을금고의 수신 잔액은 지난해 7월 말 뱅크런 위기를 겪으며 241조8559억원까지 감소했다가 지난해 8월부터 다시 꾸준히 상승세를 보이고 있다.

이에 금융권에서는 고금리 특판으로 수신을 늘린 새마을금고가 수익의 기반이 되는 대출을 줄이면서 수익성 악화가 올 수 있다는 지적이 나온다. 한 금융권 관계자는 "고금리 특판으로 수신을 늘리게 되면 이자 비용 급격히 증가해 조달코스트가 높아진다"면서 "이때 수신으로 확보한 돈을 여신으로 빌려줘 조달 비용 이상의 수익을 올려야 수익성 확보가 가능한데, 이런 와중에 대출을 줄일 수밖에 없어 수익성에 타격을 입을 수 밖에 없다"고 지적했다.

새마을금고는 아직까지 문제가 없다는 입장이다. 새마을금고 관계자는 "대출을 줄이고 수신이 늘어나면서 이자마진이 줄어들고 있는 것은 맞지만 불필요한 연체를 방지하기 위한 것"이라며 "지금 늘어나는 수신 잔액은 고객 신뢰 회복에 따른 자연적인 증가이기 때문에 아직까지 포폴리오상 수익성을 걱정할 수준은 아니다"라고 해명했다.

이어 "향후 부동산 대출 비중을 꾸준히 줄이고 늘어난 수신을 활용해 건전한 대출을 늘려나갈 계획"이라고 덧붙였다.