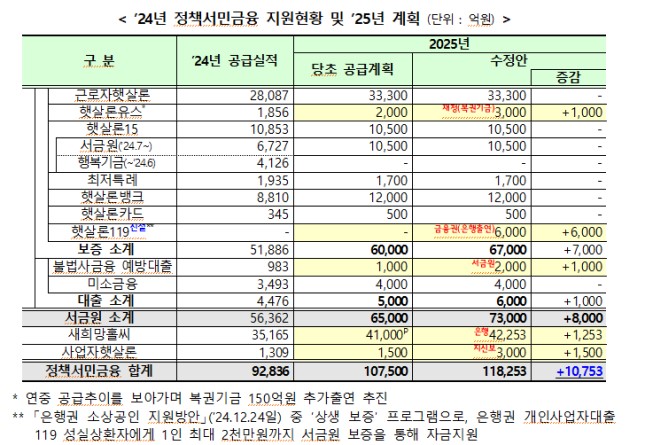

정부가 올해 저신용층 정책서민금융 지원 규모를 10조8000억원에서 11조8000억원으로 확대한다. 당초 계획보다 1조원 증액하는 것이자 역대 최대 규모의 지원이다. 민간 금융사 서민금융 지원 대출은 지난해보다 3조8000억원 확대한다. 정책과 민간에서 총 4조8000억원 늘어난다.

최상목 대통령 권한대행 부총리 겸 기획재정부 장관은 28일 민생경제점검회의를 열고 이 같은 내용을 골자로 하는 '서민금융지원 강화 방안'을 발표했다. 회의에는 금융위원장, 중기부 차관, 금감원 부원장 등 관계부처에서 참석했다. 최근 자금애로를 겪고 있는 취약 및 서민층이 증가해 정책서민금융 추가 증액을 결정했다.

최 권한대행은 "코로나19 기간 급증한 채무를 연착륙시키는 과정에서 고금리로 이자 상환 부담이 늘고 제2 금융권 등의 신용 위험 관리 강화로 신용대출이 감소하면서 서민층 자금 애로가 커졌다"면서 "정책 1조원에 민간 3조8000억원 등 총 4조8000억원 규모의 서민금융을 추가 공급기로 했다"고 밝혔다.

금융당국 조사 결과 저신용자 신용대출 잔액(2022년 85조9000억원→2024년 9월 78조3000억원)은 2년 만에 9.7% 감소했다. 연령별로는 중·장년층에 비해 담보여력이 취약한 20대와 30대 신용대출이 2021년 대비 2024년에 각각 26.9%, 23.5% 줄었다.

그 사이 내수부진으로 취약층 채무조정 신청은 증가했다. 2021년 12만7147건수였던 채무조정 신청 건수(신속채무조정·사전채무조정·개인워크아웃)는 2024년 19만5432건으로 늘어났다. 특히 연체 발생 전단계인 신속·사전채무조정 수요가 급증했다.

취약층 대출 상반기 60% 조기집행

금융당국이 늘린 정책서민금융 1조원을 세부적으로 보면 햇살론유스에서 1000억원, 신설되는 햇살론119(은행 출연)에서 6000억원 공급을 추가했다. 불법사금융 예방대출 1000억원, 새희망홀씨와 사업자햇살론에서 각각 1253억원, 1500억원 늘렸다.

정책서민금융은 올해 상반기 중 60% 정도 조기집행한다. 총 3조3300억원 규모인 근로자햇살론은 상반기 중 1조8810억원, 1조500억원 할당된 햇살론15는 상반기 중 6500억원 각각 공급한다. 총 1700억원 공급 예정인 최저신용자특례보증은 상반기에 1000억원 조기 공급한다. ▷관련기사: 올해 정책서민금융 11조원 '역대 최대' 공급(2025.01.09)

맞춤형 지원도 추진한다. 우선 연체자와 무소득자가 불법사금융에 빠지지 않게 '불사금 예방대출'을 지난해 1000억원에서 올해 2000억원으로 늘린다. 최초 대출 한도는 50만원에서 100만원으로 확대한다.

영세 자영업자를 위해 사업자햇살론을 1500억원에서 3000억원으로 확대한다. 상환 부담도 덜어준다. 연매출 3억원 이하인 영세 소상공인은 올해 말까지 정책서민금융 상환유예 신청을 하면 된다.

청년층을 위한 햇살론유스는 2000억원에서 3000억원으로 공급을 늘린다. 사회적배려 청년에게는 2% 저리 자금지원도 한다. 학자금대출은 총 1건으로 처리하도록 개선한다. 이제 학기마다 대출을 받아도 개별 건으로 취급되지 않아 신용평가상 불이익이 줄어들게 된다.

중신용자 금융안전망도 강화한다. 지난해 연 33조원 규모였던 중금리대출 공급을 36조8000억원으로 늘린다. 저신용자로 제한되어있던 사잇돌대출도 중신용자가 이용할 수 있게 한다.

인터넷전문은행 중·저신용자 신용대출도 확대한다. 기존 중·저신용자 신용대출 30%비중(평잔)을 유지하면서 올해부터 새로 취급하는 대출 중에서도 30% 이상(신규취급액)을 중·저신용자 신용대출로 판매하게 된다. 예를 들어 올해 신규 대출이 총 10억이라면 이 중 3억 이상은 중·저신용자 신용대출을 해야 한다는 얘기다. 인터넷전문은행 신규취급액은 분기마다 공시된다.

갚아야 할 원금+이자 부담 줄인다

채무부담도 경감한다. 우선 연체 우려자를 감안해 한시적으로 특례를 시행한다. 대출 후 연체 30일 미만인 신속채무조정의 경우 상환유예와 더불어 금리를 30~50% 인하한다. 연체 31~89일인 사전채무조정은 금리인하와 함께 원금감면을 최대 30%까지 하도록 한다.

취약계층 맞춤형 채무조정안도 마련했다. 70세 이상 노령층과 기초수급자, 중증장애인에 대해서는 미상각채권 원금을 최대 절반 감면한다. 개인워크아웃을 이행 중인 청년일 경우 1년 이상 상환 후 일시 완제하면 잔여채무에 대한 원금감면 폭을 20%로 확대한다.

자영업자 원리금 부담도 덜게 한다. 신속·사전채무조정일 경우 이자율을 50~70% 내리고, 개인워크아웃까지 다다랐을 땐 원금을 최대 80%까지 감면한다.

장기상환자에게는 인센티브를 부여한다. 최소 4년 이상 상환을 해온 성실상환자에게는 잔여 채무의 10%를 추가 감면한다. 1년 이상 상환자가 일시적으로 상환이 곤란할 경우에는 상환기간을 6개월 연장한다. 1년간 월 상환액의 절반만 상환할 수 있게도 한다.

이밖에 금융당국은 채무조정 요청을 은행 비대면 모바일 앱에서도 가능하게 한다.

최 권한대행은 "이날 발표한 금융지원 대책 이행 상황과 수요를 면밀히 점검해 필요하다면 추가 지원 대책을 검토할 것"이라며 "3월 초 중 불법사금융 등 민생금융범죄 근절 대책도 발표하겠다"고 말했다.