최근 몇 년간 전방산업의 부진으로 유동성 위기에 빠졌던 시멘트 기업들이 M&A 매물로 등장하기 시작했다. 부동산 규제 완화로 건설경기가 살아나면서 덩달아 시멘트 기업들의 상황도 나아지자 시장 점유율을 높이기 위한 인수전이 치열하다. 국내 시멘트 시장의 오늘과 내일을 살펴본다. [편집자]

삼표의 동양시멘트 인수절차가 마무리됐다. 레미콘 기업인 삼표(삼표컨소시엄)는 지난 7월 22일 본입찰을 통해 동양시멘트 지분의 우선협상대상자로 선정된 후, 주식매매계약체결(8월 28일)을 거쳐 매각대금의 잔금을 지급(9월 25일)하면서 동양시멘트의 경영권을 차지했다.

이로써 삼표는 원료인 시멘트부터 주력 사업인 레미콘까지 수직계열화를 완성했다. 이를 통해 안정적인 원료확보와 함께 원가경쟁력도 높일 수 있게 됐다.

반면 시멘트 및 레미콘 업계에선 이번 인수에 따른 후폭풍을 경계하고 있다. 특히 동양시멘트와 삼표 간의 내부거래가 시작되면 시멘트 시장 점유율 및 시멘트 가격 변동성도 커질 수 있다는 전망이다.

◇ 삼표+동양시멘트, 시너지는

동양시멘트 인수 전, 삼표는 골재와 레미콘, 드라이몰탈 등 시멘트를 제외한 건설 기초소재 사업이 주력이었다. 지난해 매출액과 영업이익은 각각 8853억원, 623억원을 기록했다.

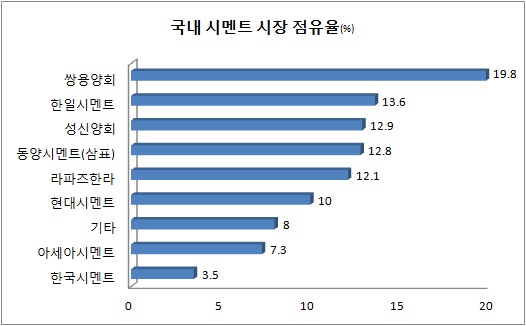

삼표가 인수한 동양시멘트는 시멘트 시장 강자중 하나다. 동양시멘트의 지난해 출하량 기준 시멘트 시장 점유율은 12.8%로 4위를 기록했지만 생산능력은 2위로 평가받고 있다. 동양시멘트의 하루 생산능력은 클링커(조합된 시멘트 원료를 반용융 상태로 소성해 만들어진 덩어리) 기준 2만7480톤, 시멘트는 3만1560톤이며, 올 상반기 시장 점유율은 13%로 소폭 상승했다.

| ▲ 자료: 한국시멘트협회(2014년 출하량 기준) |

삼표는 이번 동양시멘트 인수로 수직계열화를 완성, 시너지를 기대할 수 있고 제품 간 영업을 연계해 시장 영향력도 높일 수 있다는 것이 업계와 시장의 평가다.

한 레미콘 업계 관계자는 “삼표가 동양시멘트를 인수함에 따라 레미콘 원료인 시멘트를 안정적으로 공급 받을 수 있고, 원가 경쟁력도 강화할 수 있을 것”이라며 “최근 신규 분양 시장을 중심으로 전방산업인 건설경기가 회복되고 있다는 점도 인수를 결정하는 데 중요한 요인이었을 것”이라고 말했다.

한국신용평가 권기혁 기업평가본부 파트장은 “동양시멘트 인수로 삼표의 재무부담은 커졌지만 영업 측면에서 경쟁력이 한층 제고될 수 있는 기회를 얻었다”고 평가했다.

삼표 관계자는 “레미콘을 비롯한 대부분 제품이 시멘트를 사용하고 있어 원료를 확보하고, 사업 규모를 확대하기 위해 동양시멘트를 인수했다”며 “구체적인 사업목표와 계획 등은 신임 경영진 선임 이후에 구체화될 것”이라고 말했다.

◇ 혼돈에 빠진 시멘트 시장

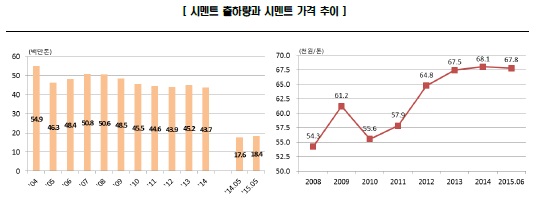

시멘트 시장은 2000년대 중반, 라파즈한라가 점유율을 끌어올리기 위해 출하량을 늘리면서 일대 혼란을 겪은 바 있다. 톤당 6만원 중반 선을 유지하던 시멘트 가격이 5만원 초반까지 큰 폭으로 하락했기 때문이다.

다행히 2012년 이후, 유연탄 가격의 상승분이 시멘트 제품 가격에 반영됐고, 업계 간 공조를 통해 시멘트 가격은 현재 6만원 중후반 선에서 유지되고 있다.

또 폐열발전시설 등 전력비용 감축을 위한 투자로 생산원가가 줄어드는 추세고, 분양 시장을 중심으로 건설경기가 살아나 시멘트 출하량도 확대돼 수익성이 개선되고 있다.

| ▲ 자료: 한국시멘트협회 및 각사 |

그럼에도 시멘트 업계에서 우려의 시선을 거두지 않는 것은 삼표와 동양시멘트 간 내부거래를 통해 시장 점유율 변화 가능성이 존재하는 까닭이다.

시멘트 기업의 매출처는 레미콘 및 건설사 등으로 한정돼 있다. 또 이들은 시멘트 구입처를 쉽게 바꾸지 않는다. 이런 이유로 시장 점유율 하락은 출하량 및 매출 감소로 이어진다. 레미콘 기업인 삼표 역시 시멘트 기업들의 주요 매출처 중 하나다. 연간 삼표가 소비하는 시멘트 물량은 200만톤 수준으로 이는 전체 출하량의 4.5% 정도이다.

권기혁 파트장은 “삼표가 시장 점유율 경쟁을 촉발하면서까지 동양시멘트로부터의 시멘트 구입량을 획기적으로 늘릴 가능성은 크지 않다”면서도 “하지만 인수 시너지를 위해 동양시멘트 물량을 이전보다는 늘릴 것으로 예상되는 만큼 다른 시멘트 기업에게 부정적인 영향을 주는 것은 불가피할 것”이라고 분석했다.

또 다른 시멘트 업계 관계자는 “시멘트 시장 지위를 강화하기 위해 가격 경쟁을 유발하는 상황이 생길 수 있지만 이는 삼표에게도 독(毒)이 될 수 있다”며 “삼표가 동양시멘트 인수를 위해 과도한 자금을 사용한 만큼 손해를 감수하면서까지 가격 공세를 펼치긴 힘들 것”이라고 말했다.

삼표는 동양시멘트 지분 54.96%를 약 7493억원(최초 입찰가 8260억원)에 인수했으며, 지난해 삼표의 연결재무제표 기준 현금 및 현금성 자산은 167억원 수준이다.

그는 이어 “지금은 일시적으로 건설 경기가 호황이지만 내수 및 글로벌 경기 상황을 감안할 때 장기적 전망은 밝지 않다”며 “출혈 경쟁보단 어두운 시장 상황을 감안해 보수적 경영 기조를 펼치길 바랄 뿐”이라고 덧붙였다.