SK하이닉스가 역대 최대 실적을 갈아치웠다. 분기 매출은 처음으로 10조원을 돌파했고 영업이익률은 50%가 넘었다. 메모리 반도체 호황 효과를 톡톡히 누렸다.

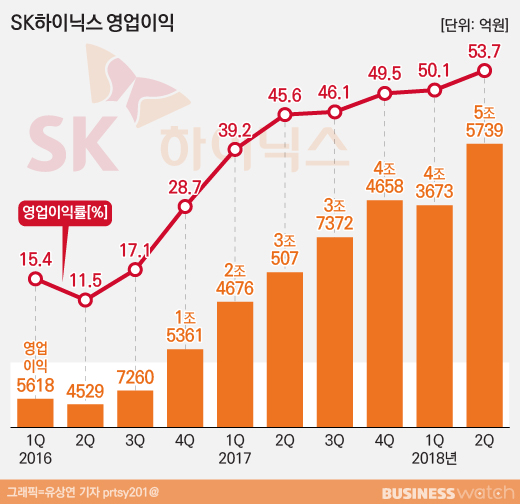

SK하이닉스는 26일 올해 2분기 매출은 10조3705억원, 영업이익은 5조5739억 원, 순이익은 4조3285억원을 기록했다고 밝혔다. 모든 부분에서 종전 기록을 깼다.

매출은 사상 처음으로 10조원을 넘었고 영업이익도 5조원 벽을 허물었다. 영업이익률은 53.7%에 달했다. SK하이닉스는 지난해 4분기 4조4658억원의 영업이익을 올려 역대 최대기록을 세웠는데 이를 깨는데 반년밖에 걸리지 않았다.

반도체 호황이 본격 도래하기 전인 2016년 한해 동안 벌어들인 돈(영업이익)이 3조2767억원이었음을 감안하며 놀랄만한 수치다.

증권사들도 뻘쭘해졌다. 증권정보업체 에프앤가이드 집계에 따르면 증권사들은 올해 2분기 SK하이닉스 매출이 10조1908억원, 영업이익 5조2973억원을 기록할 것으로 내다봤으나 이보다 훨씬 좋은 성적표가 나왔기 때문이다.

SK하이닉스는 "우호적인 메모리 수요 환경이 지속되는 가운데 D램과 낸드플래시 모두 큰폭의 출하량 증가를 기록하며 매출액과 영업이익이 증가했다"고 설명했다.

주력인 D램 출하량은 서버와 PC용 제품의 수요가 늘면서 전분기대비 16% 증가했다. 평균판매가격도 시장 전반에 걸친 공급 부족 상황으로 모든 제품의 가격이 고르게 올라 4% 상승했다.

낸드플래시 역시 하드디스크를 대체하는 솔리드스테이트드라이브(SSD) 수요 확대와 중국 모바일 제품의 고용량화 추세에 힘입어 출하량이 전분기대비 19% 증가했다. 다만 평균판매가격은 시장 내 공급이 늘면서 9% 하락했다.

SK하이닉스는 올해 하반기에도 우호적인 시장환경이 전개될 것으로 전망했다. 미국과 중국에서 대규모 데이터 센터(IDC) 업체들이 투자를 늘리는 추세라 서버용 반도체가 잘 팔릴 것으로 예상되기 때문이다. 모바일용 제품도 성능향상을 위한 메모리 탑재량이 늘면서 반사이익을 거둘 것으로 내다봤다. 한마디로 수요는 탄탄하다는 얘기다.

그럼에도 공급은 충분하지 않다는 게 SK하이닉스의 판단이다. D램 업체들이 생산량을 늘리고 있지만 공정 미세화가 어려워 원하는 만큼 제품을 댈 수 없는 환경이라는 것이다. 삼성전자·SK하이닉스·마이크론 3개 업체가 D램 시장의 90% 이상을 차지하며 과점하고 있는 것도 D램 가격 강세의 원인으로 볼 수 있다.

D램과 달리 삼성전자·도시바·웨스턴디지털·마이크론·SK하이닉스 등 여러 업체가 경합하는 낸드플래시의 경우 공급증가에 따른 가격하락이 있을 수 있다고 SK하이닉스는 전망했다. 다만 가격이 떨어진 만큼 수요도 늘어 공급과잉을 걱정할 정도는 아닌 것으로 파악된다.

SK하이닉스는 신규 공정을 확대 적용하고 양산을 서둘러 이익증가를 극대화한다는 계획이다. D램은 10나노급 비중을 서버와 모바일 시장을 중심으로 확대하고 낸드플래시는 4세대 3차원 제품으로 고용량 모바일 제품과 기업용 SSD 수요에 대응키로 했다.

한편 SK하이닉스는 현재 건설 중인 청주 신규 공장의 클린룸 공사가 9월말 경 마무리되고, 장비설치 등을 거쳐 내년 초부터 생산에 기여할 수 있을 것이라고 밝혔다. 이와 함께 중국 우시 공장 클린룸도 예정대로 올해말 완공 예정이라고 덧붙였다. 클린룸은 반도체를 만드는 곳으로 이 공사가 끝나면 SK하이닉스의 반도체 공급이 더욱 원활해질 것으로 예상된다.