"오랜만의 신재생에너지 부문 흑자전환을 축하한다"

28일 열린 한화솔루션 컨퍼런스콜에서 한 애널리스트가 한 말이다. 이날 한화솔루션이 공개한 신재생에너지 부문 영업이익은 352억원으로, 7분기 만에 흑자전환됐다. 이번 분기에도 적자가 이어질 것이란 증권가의 전망을 깬 '어닝 서프라이즈'였다.

깜짝실적의 원동력 중 하나는 전기료 인상이다. 전기가격이 가파르게 오르자 신재생에너지인 태양광 수요가 몰렸다는 분석이다. 전세계적인 전기가격 인상이 태양광 업체에 호재로 작용한 셈이다.

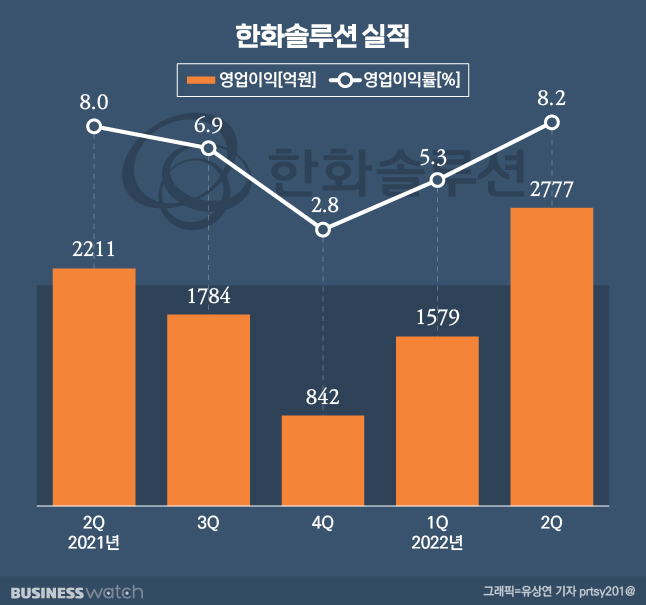

지난 2분기 연결기준 한화솔루션의 영업이익은 2777억원으로 전년동기대비 25.6% 증가했다. 이 기간 매출은 3조3891억원으로 22% 늘었다. 영업이익률은 8.2%를 넘겼다. 태양광·석유화학·첨단소재 사업부문을 합친 2020년 통합법인 출범 이후 분기 기준 최대 실적이다.

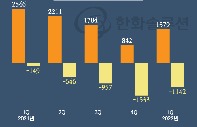

사업부문별 실적을 보면, 신재생에너지 부문의 흑자전환이 눈에 띈다. 지난 2분기 신재생에너지 부문의 매출은 1조2343억원으로 전년동기대비 22.6% 늘었다. 이 기간 영업이익은 352억원으로 7분기 만에 흑자로 돌아섰다. 2021년 2분기 -646억원, 3분기 -957억원, 4분기 -1533억원, 2022년 1분기 -1142억원 등으로 이어지던 영업손실 늪에서 벗어난 것이다.

이번 실적은 '적자가 이어질 것'이란 증권가의 전망을 뒤엎는 깜짝실적이다. 최근까지 증권업계에선 이번 2분기 한화솔루션의 신재생에너지부문 영업손실이 700억~800억원대에 이를 것이란 전망이 우세했다. 태양광의 핵심소재인 폴리실리콘 가격이 계속 오르면서, 원자재 부담이 늘어난 탓이다.

깜짝 실적의 배경으로는 전기료 인상이 꼽히고 있다. 이날 컨퍼런스콜에서 회사 관계자는 "오는 3분기에도 수익성 개선추세는 지속돼 (신재생에너지 부문이) 흑자전환할 것"이라며 "그 배경으로는 전력가격 상승으로 인한 태양광 수요에 대한 우호적 환경이 조성되고 있기 때문"이라고 설명했다. 이어 "오랜기간 원가부담에 힘든 상황이었지만, 판매가격 상승 등 환경이 개선되고 있다"고 덧붙였다.

한화솔루션 태양광 사업의 50~60%를 차지하고 있는 미국과 유럽 시장에 대한 점유율도 키워나갈 계획이다.

이 관계자는 유럽시장에 대해 "러시아와 우크라이나 전쟁으로 전력가격이 급격히 상승했고 에너지 안보에 대한 관심과 위기 의식이 높아지고 있다"며 "중장기적 수요와 저변이 확고히 확보되는 상황"이라고 전했다.

태양광 지원 법안의 통과가 예상되고 있는 미국 시장에 대해선 "(점유율을) 획기적으로 늘려나갈수 있다"고 자신했다.

또 다른 사업부인 케미칼 부문의 지난 2분기 매출은 1조6041억원으로 전년동기대비 20.3% 늘었다. 하지만 이 기간 영업이익(2280억원)은 22.2% 감소했다. 유가 상승으로 PVC(폴리염화비닐), PO(폴리올레핀) 판매가격이 오르며 매출도 덩달아 늘었지만, 기초원료인 납사 가격 상승으로 내실은 악화됐기 때문이다.

지난 2분기 첨단소재 부문 매출은 2996억원으로 전년동기대비 33.5% 늘었다. 내실은 더 좋았다. 이 기간 영업이익은 166억원으로 작년 2분기(22억원)보다 급증했다. 태양광 부품 소재(EVA Sheet) 판매가 늘었고, 자동차 부품 소재 수요도 회복세를 보인 덕분이다.