고려아연이 미래 성장동력 확보를 위해 총 17조원을 투자한다. 고려아연은 그동안 최윤범 고려아연 회장이 추진해온 2차전지, 신재생에너지 등 신사업 분야를 위주로 투자를 진행할 예정이다. 투자금은 영업활동과 보유 현금, 외부 차입금으로 충당할 계획이다. 고려아연이 그동안 무차입 경영을 이어온 덕분에 안정적인 재무력을 갖추고 있어 투자금 조달엔 큰 문제가 없을 전망이다.

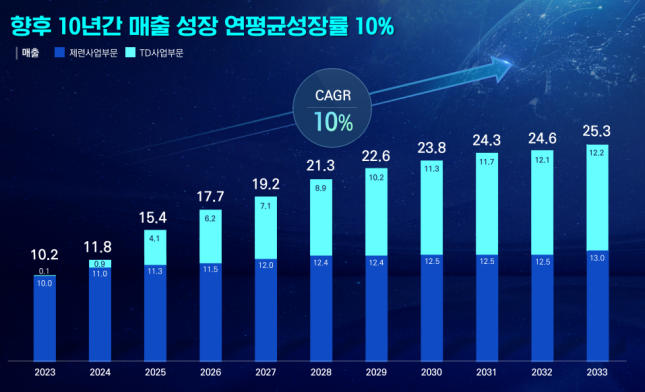

"2033년 매출 25조"

고려아연은 창사 이래 제련 사업을 주력으로 해온 회사다. 주로 해외 광산에서 광석의 일종인 정광을 수입해 열을 가하거나 전기적 방법을 통해 아연과 연을 뽑아내 수출한다. 지난해 기준 고려아연의 전체 매출에서 제련 사업이 차지하는 비중은 약 90%에 달한다.

사업구조 변화가 시작된 건 지난 2021년 최 회장이 경영에 본격적으로 나선 이후부터다. 최 회장은 지난해 '트로이카 드라이브(TD·Troika Drive)' 프로젝트를 가동했다. TD 프로젝트는 미래 먹거리로 2차전지 소재, 자원 순환, 신재생에너지 등 신사업을 육성하는 것이 것이 골자다.

최 회장은 지난 7일 '인베스터 데이(Investor Day)'를 열고 고려아연 미래 청사진을 공개했다. 고려아연은 오는 2033년까지 매출 25조3000억원 달성하겠다고 밝혔다. 이를 위해 현재 1000억원 수준의 TD사업부 매출 비중을 2033년 12조2000억원까지 끌어올리겠다고 밝혔다. 이는 고려아연이 제시한 2033년 제련사업 매출(13조원)과 비슷한 수준이다.

구체적인 투자 계획도 발표됐다. 고려아연은 향후 10년간 총 17조원을 투자할 계획이다. 투자금 중 11조9000억원은 TD사업부문에 투입된다. 구체적으로 고려아연은 2033년까지 신재생에너지 및 수소에 8조3000억원, 이차전지 소재에 2조1000억원, 자원순환에 1조5000억원을 넣는 설비투자(CAPEX)를 단행하기로 했다.

이를 통해 신재생에너지 및 친환경 수소 생산, 니켈 및 동박 공장 가동, 태양광 폐패널·폐배터리 재처리시설 구축 등 대규모 프로젝트들을 실현하겠다는 방침이다.

제련사업 부문은 오는 2026년까지 '올인원 니켈제련소'를 준공해 기존 아연, 연, 동 공정에 니켈 공정을 추가해 4대 비철금속 회수율을 높이는 통합 공정을 추진할 계획이다. 또 전기차에 활용되는 고순도 전기동 생산량도 오는 2028년까지 연간 15만톤(t)까지 늘릴 계획이다.

업계에서는 최 회장이 장형진 영풍 고문과의 지분경쟁을 의식해 이번 대규모 투자를 발표했다는 분석도 나온다. 최 회장이 적극적으로 사업을 추진하기 위해선 내년 주주총회에서 소액주주들을 우호 세력으로 끌어들일 필요가 있기 때문이다. 이를 위해 최 회장 측이 대규모 투자 계획을 발표하고 주가 부양에 나섰다는 분석이다.

고려아연은 지난 1949년 고(故) 장병희·최기호 창업주가 함께 영풍기업사를 설립한 이후 현재까지 지분을 나눠 운영해왔다. 두 일가 사이에 균열이 생긴 것은 최 회장이 경영에 나선 이후 부터다. 최 회장이 신사업 추진을 목적으로기존 무차입 경영에서 벗어나 대규모 차입을 단행하고, 경영 효율성을 위해 지분율을 높이기 시작한 것이 발단이 됐다.

현재 고려아연 지분은 최 회장과 우호 세력(한화·LG화학·현대차)이 33.22%, 장 회장과 영풍 등이 31.99%를 보유하고 있다. 두 일가 간 보유 지분에 큰 차이가 없는 상태다.

'17조' 달하는 투자금…조달 여력은 충분

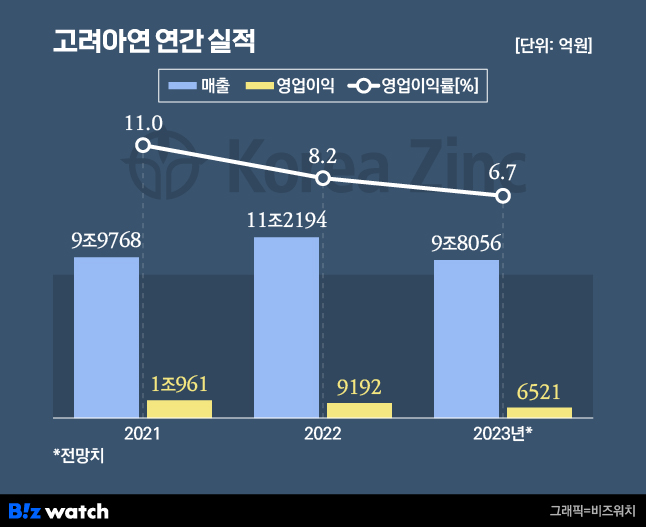

고려아연은 총 17조원에 달하는 투자금은 충분히 조달 가능하다는 입장이다. 우선 제련 사업의 안정적인 수익성을 기반으로 투자금을 마련한다는 구상이다. 고려아연의 제련 사업은 지난 3분기 95분기 연속 흑자를 기록할 만큼 안정성을 유지하고 있다.

하지만 최근들어 실적 흐름이 좋지 않다는 점은 고려아연 입장에서 고민거리다. 올해 들어 아연 가격이 급락한 탓이다. 14일 에프앤가이드에 따르면 고려아연은 올해 6542억원의 영업이익을 기록할 것으로 예상된다. 전년 대비 28.8% 감소한 수준이다.

수익성이 떨어지면서 영업활동으로 인한 현금흐름 역시 감소했다. 분기보고서에 따르면 고려아연의 영업활동으로 인한 현금흐름은 3분기 5480억원으로 전년 동기 1조511억원 대비 47.9% 줄었다.

백재승 삼성증권 연구원은 "고려아연의 중장기 로드맵이 시사하는 바는 기존 제련 사업이 안정적인 사업 모델을 토대로 당분간 캐시카우 역할을 수행하는 가운데 10년 뒤 기존 제련사업과 신규 TD사업의 이익 기여가 비슷한 수준으로 형성될 만큼 신규 사업이 전사 실적 성장을 견인한다는 전망을 제시한 것"이라며 "다만 안정적인 사업 모델을 전제로 하고 있어 현재 두 산업이 겪고 있는 불확실성 및 그로 인한 시황 부진이 다소 아쉽게 느껴진다"라고 분석했다.

다만 중장기적 전망은 긍정적일 것으로 예상된다. 백 연구원은 "기존 금속 제련 기술력을 니켈 사업에 접목할 수 있고, 신사업 추진 과정에서 중국 자본이 배제돼 있다는 점과 2차전지 소재 사업의 전후방 기업들과 이미 다양한 협력 관계를 구축해 원재료 확보 및 제품 판매의 퍼즐을 맞춰가며 투자를 진행하고 있다는 점은 분명 중장기적으로 고려아연 기업가치 제고에 긍정적인 기여를 할 수 있을 것"이라고 내다봤다.

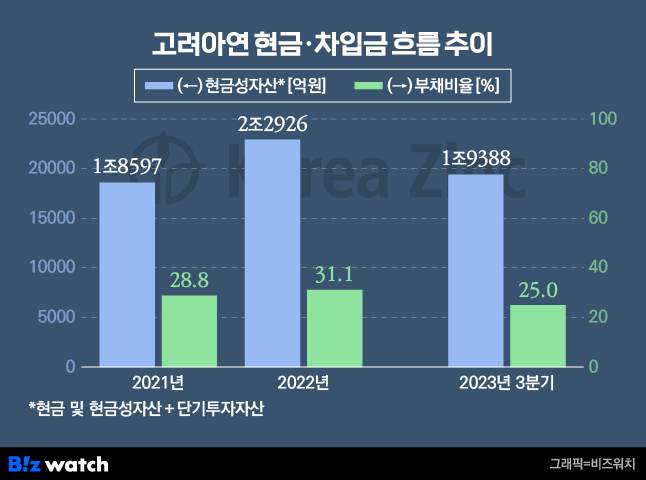

고려아연은 안정적인 재무상태를 바탕으로 총 6조1000억원 수준의 외부 차입도 끌어올 예정이다. 최 회장은 취임 이후 신사업 추진을 위해 외부에서 자금을 끌어오기 시작했다. 이 때문에 무차입경영을 이어오던 고려아연은 최근 차입금 규모가 증가하는 추세다. 실제 지난 2019년 378억원이었던 차입금은 지난해 말 기준 1조127억원을 기록했다.

최근 들어 차입금이 늘었지만 고려아연은 아직 안정적인 재무 수준을 유지하고 있다. 올해 3분기 말 기준 고려아연의 부채비율은 25%를 기록했다. 순차입금 비율도 2.3%다. 순차입금비율은 자기자본 대비 순차입금 비율을 말한다. 고려아연이 현금성 자산보다 차입금을 2.3% 더 많이 보유하고 있다는 얘기다. 보통 기업의 순차입금비율 적정선을 20~30% 수준으로 본다는 점을 고려하면 고려아연의 재무건전성은 높은 편이다.

고려아연은 현재 1조9388억원 수준의 현금 및 현금성자산을 보유하고 있다. 여기에 외부 차입과 향후 영업활동으로 유입될 자금을 사용하면 충분히 투자금을 조달할 수 있다는 것이 고려아연의 설명이다.

한편 투자금 확보를 위한 유상증자 가능성에 대해선 선을 그었다. 고려아연 관계자는 "인베스터 데이(Invester Day)에서 발표한 대로 내부 가용 재원과 외부 차입을 통해 투자금을 충분히 조달할 수 있을 것"이라며 "이미 앞서 유상증자를 두 차례 진행했기 때문에 추가적인 유상증자는 검토하고 있지 않다"고 말했다.