금호석유화학이 지난해 글로벌 석유화학 업황 침체와 마진 축소라는 악조건 속에서도 2700억원 규모의 영업이익을 기록하며 흑자 기조를 이어갔다. 4분기 일회성 비용과 자산 손상 처리로 분기 수익성은 일시 둔화됐으나 견조한 재무 구조를 유지하며 업황 반등 채비에 나섰다.

제품 마진 하락 속 영업익 사수

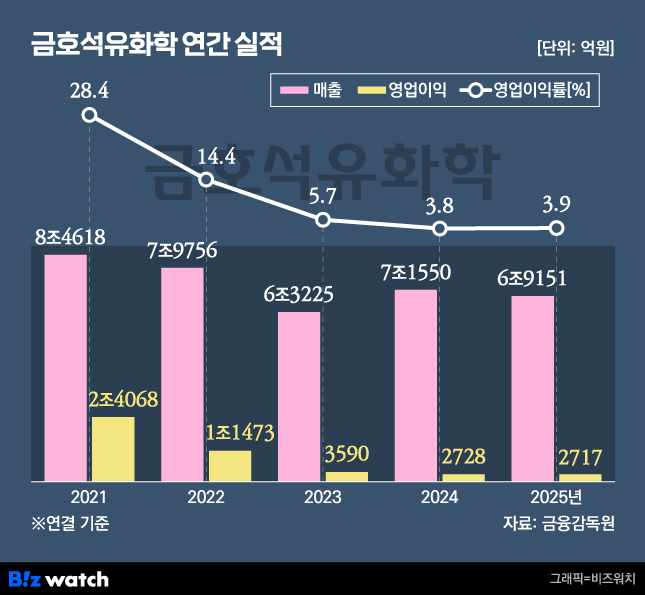

금호석유화학은 2025년 연결 기준 누적 매출 6조9151억원, 영업이익 2717억원을 기록했다고 29일 공시했다. 전년 대비 매출은 3.3%, 영업이익은 0.3% 소폭 감소하며 전년 수준의 수익성을 방어해냈다.

다만 4분기 성적표에는 업황 둔화 여파가 짙게 투영됐다. 4분기 매출은 1조5897억원으로 1년 전보다 12% 줄었으며 영업이익은 전분기(845억원) 대비 98%가량 증발한 15억원에 그쳤다.

회사 측은 이 같은 실적 변동의 주요 원인으로 제품 스프레드(마진폭) 감소와 연말 결산 과정에서의 유형자산손상 반영을 꼽았다. 특히 손상 차손을 선제적으로 반영함에 따라 4분기 세전이익은 98억원 적자를 기록하며 전년 동기 대비 적자 전환했다.

이와 관련해 금호석유화학 관계자는 "연말 시장 수요 둔화와 원재료 가격 하락으로 인한 구매 관망세로 전분기 대비 수익이 감소했다"며 "NB라텍스 시장 내 물량 확보를 위한 판매가격 경쟁 심화로 수익성 약세가 지속됐다"고 밝혔다.

합성고무·에너지 부진 속 재무 안정… 1Q 수익 개선 추진

사업 부문별로는 합성고무 부문이 NB라텍스 시장 내 판매 가격 경쟁 심화로 수익성 약세가 지속됐다. 에너지 부문 역시 SMP(계통한계가격) 약세와 대정비에 따른 일회성 비용이 발생하며 4분기 23억원의 영업손실을 기록했다.

수익성 정체에도 불구하고 재무 건전성은 지표상 높아졌다. 2025년 말 기준 부채비율은 전년 말(38%) 대비 하락한 35.6%를 나타냈다. 2025년 말 기준 부채비율은 35.6%로 2024년 말(38%) 대비 2.4%p(포인트) 하락했다. 순차입금 비율 또한 4.4%로 낮게 유지되는 등 향후 투자·운영을 위한 동력을 유지했다.

올해 1분기부터는 주력 사업부문을 중심으로 수익성 회복에 드라이브를 건다. 합성고무 부문은 원재료인 BD(부타디엔) 가격 상승에 따른 수요 확대와 판매가 인상을 추진하고 4분기 적자를 기록했던 에너지 부문은 대정비 종료에 따른 판매량 정상화로 실적 반등을 노린다. 또 페놀유도체 역시 주요 제품의 수요 회복에 따라 적자 폭을 축소해 나갈 계획이다.