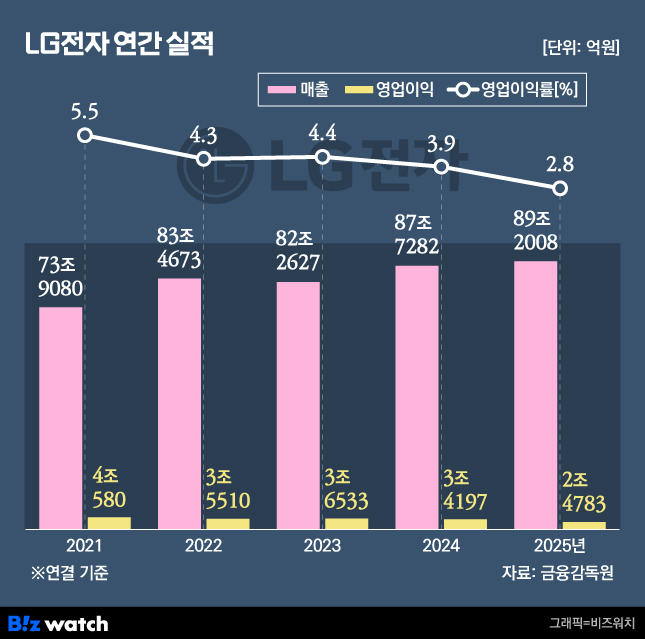

LG전자가 지난해 사상 최대 매출을 기록하며 외형 성장을 이뤄냈지만 내실은 오히려 뒷걸음질 쳤다. 지난 5년간 매출 규모를 73조9080억원에서 89조2009억원까지 불리며 몸집 불리기에는 성공했으나 같은 기간 영업이익률은 5.5%에서 2.8%로 반토막 났다. 팔면 팔수록 남는 게 적어지는 구조적 한계에 직면했다는 우려다. 작년 하반기 단행한 인적 쇄신과 B2B 비중 확대를 통해 우하향 곡선을 뒤집을 수 있을지가 관건이다.

9년 만의 분기 적자…희망퇴직·TV 부진에 '수익성 쇼크'

30일 LG전자가 발표한 2025년 확정 실적에 따르면 연결 기준 연간 매출은 89조2009억원으로 2년 연속 역대 최대치를 경신했다. 그러나 연간 영업이익은 2조4784억원에 그치며 전년 대비 27.5% 급감했다.

수익성 악화의 직격탄은 4분기에 집중됐다. LG전자는 지난해 4분기 1090억원의 영업손실을 기록하며 2016년 이후 9년 만에 분기 적자로 돌아섰다.

실적 악화의 주범은 주력 사업인 가전과 TV의 동반 부진이다. 4분기 HS(가전) 사업본부는 1711억원의 영업손실을 기록하며 적자 전환했다. 연간 매출은 역대 최대를 기록했지만 하반기 단행한 수천억원 규모의 희망퇴직 등 인력 구조 효율화 비용이 일시 반영된 탓이다. TV 사업을 담당하는 MS사업본부 역시 연간 7509억원의 대규모 적자를 기록하며 전사 수익성을 갉아먹었다.

이날 진행된 컨퍼런스콜에서 김창태 LG전자 최고재무책임자(CFO·부사장)는 "지난해 하반기 희망퇴직 비용이 반영되며 단기 실적이 흔들렸으나 이는 중장기적으로 고정비 부담을 낮추는 계기가 될 것"이라며 "올해부터는 인력 구조 최적화에 따른 비용 절감 효과가 본격화될 것"이라고 강조했다.

'믿을 구석'은 전장·구독…질적 성장 가속

외형 성장과 수익성 하락의 괴리 속에서 LG전자가 내세운 돌파구는 B2B와 플랫폼 사업이다. VS(전장) 사업본부는 수주잔고의 원활한 매출 전환에 힘입어 지난해 한해 매출 11조1357억원, 영업이익 5590억원으로 나란히 역대 최대치를 내며 전사 실적의 새로운 기둥으로 우뚝 섰다.

특히 가전 구독의 약진이 눈부시다. 구독 매출은 전년 대비 29% 성장하며 2조5000억원에 육박했다. 냉난방공조를 담당하는 ES 사업 역시 AI 데이터센터용 칠러 수주 실적이 전년 대비 3배 성장하며 고부가 B2B 포트폴리오를 강화하고 있다. 전체 매출 중 이들 B2B 사업군이 차지하는 비중은 34%까지 올라오며 질적 성장의 가능성을 입증했다.

미국 관세 등 대외 불확실성에 대한 대응책도 구체화했다. LG전자는 컨콜을 통해 "미국 멕시코 등 역내 생산지의 생산성 개선을 통해 공급 비중을 올해 60% 수준까지 확대할 계획"이라며 공급망 최적화 의지를 밝혔다. 또한 메모리 가격 급등과 관련해서는 "주요 협력사와 장기 공급 계약을 통해 원가 부담을 최소화하겠다"고 덧붙였다.

수익성 하락에 따른 주주들의 우려를 달래기 위해 강력한 주주 환원 카드도 꺼냈다. LG전자는 오는 2월부터 8개월간 1000억원 규모의 자사주를 취득하고 보유 자사주 일부를 소각하기로 했다. 보통주 1주당 결산 배당금은 850원(연간 1350원)으로 확정했다.

한편 최근 글로벌 신용평가사 무디스는 LG전자의 신용등급을 기존 Baa2에서 Baa1으로 상향 조정했다.