외부 환경 변화에 따른 일회성 흑자가 아닌, 내부 체질 개선을 통한 구조적 수익 개선이다.

28일 열린 한화솔루션 컨퍼런스콜에서 회사 측이 진단한 지난 1분기 실적 자체 평가다. 이란 미국 전쟁 속에서도 신재생에너지·케미칼·첨단소재 등 모든 사업 부문이 모두 흑자를 낸 비결로 체질 개선 노력을 꼽은 것이다.

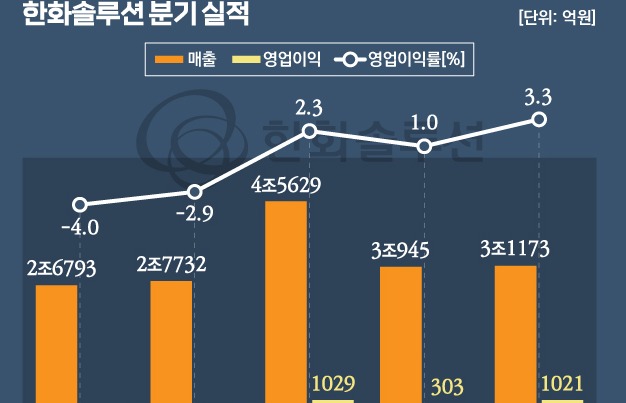

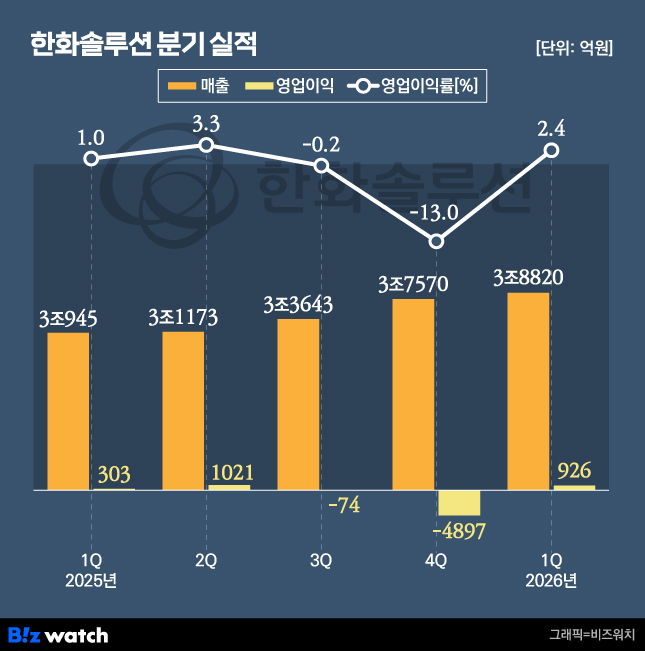

이날 한화솔루션은 연결 기준 지난 1분기 매출이 3조8820억원으로 전년동기대비 25.4% 증가했다고 밝혔다. 이 기간 영업이익은 926억원으로 전년동기대비 205.5% 증가하며, 작년 3분기부터 이어진 적자에서 벗어났다.

사업 부문별로 보면 모두 흑자를 냈다.

우선 신재생에너지 부문 매출은 2조1109억원으로 전년동기대비 32% 늘었다. 이 기간 영업이익은 622억원으로 전년동기대비 54.3% 줄었지만, 3960억원의 영업손실을 냈던 작년 4분기과 비교하면 흑자전환했다.

이날 열린 컨퍼런스콜에서 김태홍 실장은 "단순한 물량 회복을 넘어 최근 미국 정책·시장환경 변화에 따른 구조적 수익 개선이 실현된 결과"라고 설명했다. 판매량 확대 비결은 작년에 발생한 미국 셀 통관 지연 문제가 해소되면서 한화솔루션 미국 공장 가동이 정상화된 덕분이다. 여기에 미국 정부가 태양광 수입 장벽을 높이면서 미국내 공장을 보유한 한화솔루션 가치가 더 높아지고 있다.

김 실장은 "미국 전체 모듈 수요는 연간 40GW(기가와트) 이상인 반면, 미국 생산 캐파(생산능력)는 건설·가동 계획이 모두 실현된다는 가정하에도 내년 초까지 10GW 정도 부족한 상황"이라며 "이에 미국산 프리미엄은 더 강화될 것으로 예상돼, 오는 3분기부터 조지아 공장에서 증산되는 셀 제품의 가치는 우상향할 것"이라고 전망했다.

케미칼 부문 지난 1분기 영업이익은 341억원으로 2023년 3분기 이후 2년 반 만에 흑자 전환했다. 이 기간 매출은 1조3401억원으로 전년동기대비 24.8% 증가했다.

김승국 케미칼 부문 경영기획담당은 "케미칼 부문 손익 개선을 단순한 외부 환경 변화에 따른 일회성 효과로 보기는 어렵다"며 "이번 실적개선은 그간 지속적으로 추진해온 사업 체질 개선의 성과가 본격적으로 발현된 결과"라고 평가했다.

지난 1분기 미국 이란 전쟁에 따른 단기적인 수급 변화와 가격 상승효과 등이 실적에 반영된 것은 부정할 수 없지만, 체질 개선 실적 개선 효과가 더 컸다는 의미다. 김 담당은 "작년 적자였던 인도 법인과 TDI(톨루엔 디이소시아네이트) 사업이 모두 흑자 전환될 것"이라며 "특히 직접전력거래 도입만으로도 1분기 약 270억원의 손익 개선 효과가 발생했다"고 설명했다.

지난 1분기 첨단소재 부문 영업이익은 122억원으로 전년동기대비 흑자전환했다. 이 기간 매출은 2856억원으로 전년동기대비 4.3% 늘었다. 흑자전환 원동력으로 첨단소재의 원가 구조 개선과 미국 판매 본격화, 경량복합소재의 수출 확대 등이 꼽힌다.

한화솔루션이 지분 매각 후보군에 올린 한화임팩트 실적도 최근 부진한 실적 흐름을 끊었다. 한화솔루션은 지난 1분기 한화임팩트와 한화토탈의 지분법 손익이 896억원으로 전년동기대비 56.5% 줄었다고 밝혔다. 하지만 작년 2분기 675억원, 3분기 549억원, 4분기 253억원 등으로 이어지던 하락세는 멈춘 것으로 분석된다.

한화솔루션은 최근 유상증자 규모를 기존 2조3976억원에서 1조8144억원으로 축소하는 대신 자구안으로 6000억원을 마련하는 방안을 추진하고 있다. 매각 대상으로 한화임팩트 지분(47.9%)과 한화호텔앤드리조트 지분(49.7%) 등이 꼽히고 있다.