SKC가 10개 분기 만에 현금 창출 능력을 플러스로 돌려세우며 실적 반등의 전기를 마련했다. 반도체 부문이 분기 최대 이익을 내고 화학 사업이 깜짝 흑자를 기록한 가운데 주력인 이차전지 소재 사업도 에너지저장장치(ESS)용 동박 판매량을 130% 이상 늘리며 전사 적자폭이 70% 이상 감소했다.

다만 전체 사업부의 완전한 흑자 전환과 불어난 차입금에 따른 재무 부담 해결은 여전한 숙제다. SKC는 하반기 말레이시아 공장 가동률을 극대화해 수익성을 제고하고 글라스기판 등 신사업 상업화에 속도를 내 구조적인 실적 개선을 이룬다는 구상이다.

2.5년 만에 현금 흐름 흑자…체질 개선 신호탄

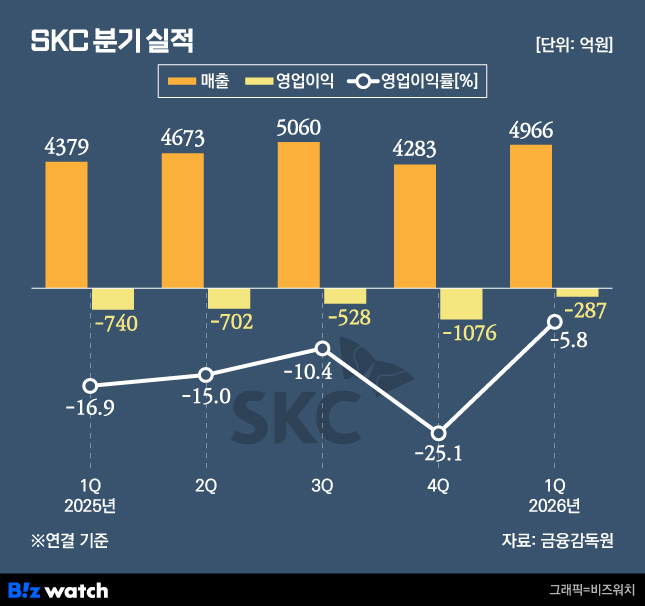

SKC는 2026년 1분기 연결기준 매출 4966억원, 영업손실 287억원을 기록했다고 27일 공시했다. 지난해 같은 기간보다 매출은 13.4% 늘었으며 영업손실 규모는 61.2% 축소됐다.

실질적인 현금 창출 능력을 나타내는 에비타(EBITDA·상각 전 영업이익)는 100억원을 기록하며 10개 분기 만에 흑자 전환했다. 2023년 2분기 이후 처음으로 영업활동을 통해 인건비와 원재료비를 충당하고도 현금이 남는 구조에 진입했다는 의미다.

사업 부문별 살펴보면 이차전지 소재 사업은 매출 1569억원, 영업손실 326억원을 기록했다. 여전히 적자 상태지만 전 분기 669억원 손실 대비 적자 폭을 절반가량 줄이며 회복세를 보였다. 실적 개선의 일등 공신은 동박이다. 동박은 전기차 배터리 음극재에 들어가는 얇은 구리막으로, 배터리 효율을 높이는 핵심 소재다.

특히 전력 저장 장치인 ESS 시장 성장에 힘입어 관련 제품 판매량이 전분기 대비 132% 늘어났다. 전체 동박 판매량 중 ESS 비중은 지난해 3분기 20%에서 이번 분기 45% 이상으로 대폭 확대되며 체질 개선을 이끌었다. 북미 지역 판매량 역시 전 분기 대비 95% 늘어나는 등 시장 다변화 성과가 수치로 입증됐다. 생산 원가가 낮은 말레이시아 공장의 가동률이 60% 이상으로 올라오며 수익성 회복을 뒷받침했다.

반도체와 화학 사업은 실적의 든든한 버팀목 역할을 했다. 반도체 소재 사업은 매출 683억원, 영업이익 236억원을 거두며 분기 최대 이익을 경신했다. 영업이익률은 34.5%에 달한다. 인공지능(AI) 데이터센터 수요 확대로 반도체 검사용 소켓 매출이 늘었으며 특히 실제 시스템 환경과 유사하게 검사하는 SLT(시스템 레벨 테스트)용 고부가 제품 비중이 확대된 것이 주효했다는 분석이다.

화학 사업은 매출 2708억원, 영업이익 96억원을 기록하며 2022년 이후 13개 분기 만에 흑자로 돌아섰다. 회사 측은 중동 이슈에 따른 수급 불안의 반사 이익으로 화장품·의약품 원료인 PG(프로필렌글리콜) 판매가 늘었고 원가 절감 노력이 더해진 결과라고 설명했다.

미래 먹거리인 글라스기판 사업은 상업화 준비에 속도를 내고 있다. 글라스기판은 유리 재질을 사용해 반도체의 데이터 처리 속도와 전력 효율을 높이는 차세대 기판이다. SKC는 이달부터 고객사 평가용 샘플 제작에 돌입했으며 오는 7월 신뢰성 평가를 시작해 연내에 PoC(개념 증명)를 완료한다는 목표다.

이날 실적 발표 후 이어진 컨퍼런스콜에서 박동주 SKC 재무본부장(CFO)은 "현재 평가 중인 고객사 외에도 복수의 글로벌 빅테크 기업과 신규 프로젝트를 검토하고 있다"며 "인공지능(AI) 데이터센터뿐만 아니라 고성능 컴퓨팅, 모바일 등으로 적용 분야를 넓혀 포트폴리오를 확대할 것"이라고 말했다.

이어 "현재 진행 중인 샘플 제작 이후 신규 프로젝트를 위한 추가 샘플 제작에도 나설 계획"이라며 "향후 주요 사업 단계가 구체화되는 대로 시장과 지속적으로 소통하겠다"고 덧붙였다.

"추가 증자 없다"

다만 여전히 무거운 재무적 과제가 남아있다. 영업외 비용 등이 반영된 순익에서는 756억원으로 적자가 지속 중이다. 현금 및 현금성 자산은 지난해 말 1조455억원에서 8456억원으로 줄어든 반면 차입금은 3조6789억원에서 3조8741억원으로 5.3% 늘어나며 부채 부담이 가중됐다.

또 재무 구조 개선과 신사업 투자를 위해 추진 중인 유상증자는 주가 하락에 따른 발행가액 조정으로 조달 규모가 당초 계획보다 축소된 상태다. SKC는 지난 2월 약 1조원 규모의 유상증자를 결정하고 이 중 5900억원을 글라스기판 사업에, 나머지 4100억원을 차입금 상환에 투입할 계획이었다. 그러나 발행가액 산정 기간 주가가 하락하면서 이달 초 기준 모집 총액은 기존 계획 대비 1725억원 줄어든 8281억원으로 조정됐다.

이에 대해 박 CFO는 "부족분은 차입금 상환 규모를 조정해 대응할 것이며 미래 성장 동력인 글라스기판 투자는 계획대로 6000억원 규모를 집행할 것"이라고 강조했다.

특히 글라스기판 투자는 한 번에 모든 자금을 투입하는 것이 아니라 사업 진행 단계에 맞춰 순차적으로 진행된다는 설명이다. 확보된 자금은 고객사 인증을 위한 샘플 제작과 초도 양산 준비에 최우선 투입되며 장비와 설비 고도화에도 활용된다.

박 CFO는 "이번 증자는 향후 수년간의 투자 계획과 운영 자금을 사전에 충분히 고려한 결정"이라며 "재무적 기반을 선제적으로 확보한 만큼 이번 증자 이후 추가적인 유상증자 계획은 없다"고 못박았다.