국내 배터리 업계 맏형인 LG에너지솔루션이 지난 2분기 기대 이하의 성적표를 받으면서 배터리 업계 단기 전망이 어두워지고 있다. 전기차(EV) 배터리 점유율이 계속 떨어지는 가운데 차선책으로 추진 중인 에너지저장장치(ESS) 시장도 사업 초기 비용 부담이 커지고 있다. 올 2분기 적자 규모를 줄이려는 삼성SDI와 SK온도 ESS 전환 비용이 변수로 작용할 것으로 분석된다.

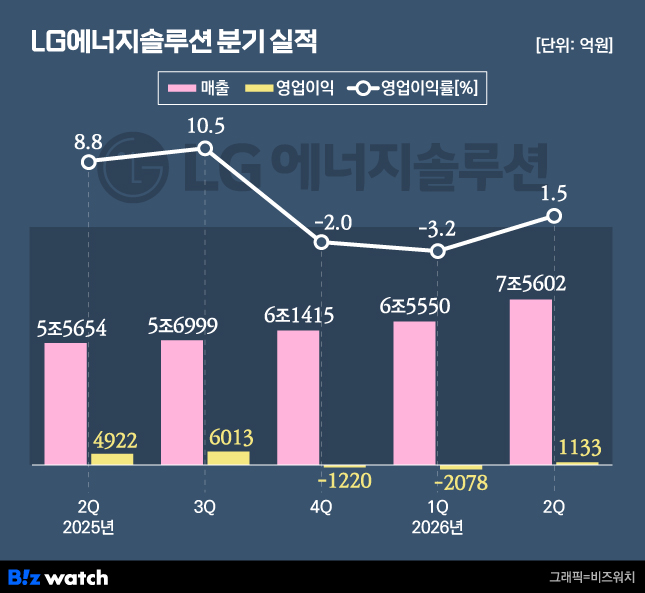

지난 2분기 LG에너지솔루션은 잠정 영업이익 1133억원을 기록하며, 작년 4분기부터 이어지던 적자에서 벗어났다. 전분기 대비 흑자전환에 성공했지만 작년 1분기와 비교하면 영업이익은 77% 급감했다. 컨센서스(시장 평균 전망) 2034억원에도 미치지 못했다.

지난 4월 LG에너지솔루션 컨퍼런스콜에서 이창실 부사장(CFO)은 올 2분기 전망에 대해 "미국 인플레이션 감축법(IRA)을 제외한 기준 전사 흑자 전환이 목표"라고 했지만, 이 목표를 지키지 못했다. 지난 2분기 IRA 보조금 등을 제외하면 LG에너지솔루션은 1277억원의 영업손실을 냈다.

실적이 기대치를 밑돈 배경으로 ESS가 꼽힌다. LG에너지솔루션은 EV 배터리 부진이 지속되자 북미 시장을 중심으로 EV 배터리 생산 라인을 ESS로 전환 중인데, 이 과정에서 비용 부담이 커지고 있다. 증권가는 ESS 팩 조립 공정에 병목 현상이 발생해 출하량이 예상치를 밑돌고 있고, 램프업(가동률 확대) 비용 부담도 지속되고 있을 것으로 분석했다.

ESS 전환 비용 증가는 실적 발표를 앞둔 삼성SDI와 SK온에 변수로 작용할 전망이다.

2024년 4분기 이후 6개 분기째 적자인 삼성SDI의 올 2분기 목표는 손실 규모 축소다. 삼성SDI 영업손실은 2025년 3분기 5913억원, 4분기 2992억원, 2026년 1분기 1556억원으로 감소 추세로 시장에선 올 2분기 영업손실 규모가 600억원대까지 줄 것으로 예상한다. 삼성SDI는 올 하반기 흑자전환을 목표로 내걸었는데, 이를 위해선 ESS 생산 확대가 필요한 상황이다.

SK온도 적자 규모를 줄여야 하는 처지다. SK온은 2021년 법인 설립 이후 계속 적자가 이어지고 있다. SK온도 EV 중심 사업 구조를 ESS 등으로 다각화하고 있는데, 예기치 못한 ESS 전환 비용 증대로 재무적 부담이 더 커질 수 있다.

업계 관계자는 "ESS 시장이 급성장하면서 EV 생산라인을 ESS로 전환하고 있는데 예상보다 전환 비용 부담이 커지고, 전환 기간이 길어졌다"며 "ESS 전환 비용은 일시적으로 국내 배터리 업계 실적 변수로 작용할 것으로 보인다"고 전했다.

이 가운데 EV 배터리 부진은 장기화되고 있다. SNE리서치에 따르면 올해 1~5월 국내 배터리 3사의 글로벌 EV 배터리 점유율(중국 제외)을 보면 총 28.4%로 전년 동기 대비 8.7%포인트 하락했다. LG에너지솔루션은 20.2%에서 16.7%로, SK온은 9.8%에서 7.6%로, 삼성SDI은 7.2%에서 4.1%로 각각 떨어졌다. 일각에선 ESS 시장이 빠르게 성장하고 있지만 북미 ESS 경쟁 심화 등으로 ESS로 EV 부진을 만회하기는 역부족이란 분석도 나온다.